Среднесписочная численность за месяц формула. Расчет среднесписочной численности для отчетности

Многие предприниматели, которые ведут свою деятельность на законных основаниях, вынуждены сталкиваться с понятием среднесписочной численности сотрудников. Для тех, кто не имеет специальных программ вроде 1С, вопрос, как посчитать среднесписочную численность работников за год, остается актуальным.

Как считать среднесписочную численность за месяц на примере

- Подсчет сотрудников на полной занятости.

- Подсчет сотрудников с неполной занятостью.

- Итоговый расчет и округление.

На начало месяца в организации трудилось 50 сотрудников на полном рабочем дне.

20 мая 5 работников уволились.

Также в организации трудились 10 работников на неполном рабочем дне (4 часа в день).

Шаг 1 - считаем численность на полном графике

Исходя из наших условий, получается, что 50 сотрудников отработали полный месяц, а 5 работали 20 дней.

Формула проста:

- Общая сумма всех значений списочной численности на каждый день / Количество дней в месяце по календарю

Применим формулу и получим следующий расчет:

- (50*31 + 5*20) / 31 = 55,22

Это и есть среднесписочная численность сотрудников на месяц с полной занятостью.

Шаг 2 - подсчет с неполной занятостью

Определимся с формулой:

- Общая сумма отработанных часов / Продолжительность рабочего дня / Количество рабочих по производственному календарю

Параметр «Продолжительность рабочего дня» считается как количество часов в рабочей недели, разделенное на количество дней. Например:

- часов / 5 = 8;

- 36 часов/ 5 = 7,2;

- 32 часов / 5 = 6,4 и так далее.

Фактически, среднесписочная численность равна сумме полностью отработанных дней такими работниками.

Предположим, что в марте было 22 рабочих дня, и наши 5 работников трудились по 4 часа. Рабочий день в компании восьмичасовой.

Применим формулу:

- (5*4*22) / 8 / 22 = 2,5

Что получается верно, если учесть, что наших сотрудников пятеро, а работают они половину рабочего дня.

Шаг 3 - суммируем показатели и округляем среднесписочную численность

В итоге производим суммирование показателей из шага 1 и 2:

- 55,22 + 2,5 = 57,72

А после производим округление:

- 57,72 = 58 — это и есть конечная среднесписочная численность.

Стоит заметить, что округление среднесписочной численности производится до целого числа по арифметическим правилам. Также важно производить округление именно на последнем этапе. В противном случае мы можем получить искаженные данные.

В нашем случае, если бы мы округлили сразу, на 1 и 2 шаге, то мы бы получили значение на 1 человека меньше.

Как считать среднесписочную численность работников за год

Если у нас уже есть все показатели по месяцам, то подсчитать численность за год не составит труда. Считается она по формуле для вычисления средней арифметической. Для этого нужно обратиться к формуле:

- (Среднесп. численость Месяца 1 + Среднесп. численость Месяца 2 + …. + Среднесп. численость Месяца 12) / 12

Пример . Имеем следующую картину по месяцам:

- Январь — 66

- Февраль — 65

- Март —

- Апрель — 69

- Май —

- Июнь — 76

- Июль — 69

- Август — 80

- Сентябрь — 81

- Октябрь — 79

- Ноябрь —

- Декабрь —

Считаем среднесписочную численность по году:

(66+65+70+69+70+76+69+80+81+79+77+70) / 12 = 72,66

Округляем и получаем 73 .

Аналогично показатель считается и для квартала. Только делить, естественно, нужно на 3.

Кого считать?

Сотрудники, имеющие полную занятость в сфере деятельности, а точнее, их количество берется из показателей списочной численности. Данный показатель берут из формы по учету явки на работу наемных сотрудников. Главным основанием для включения в списочную численность служит приказ руководства о приеме на работу, который базируется на подписании трудового договора.

Считают только тех работников, которые пришли фактически, те, кто не пришел на работу по какой-либо причине, кто оформлен на работу по сезону или просто временно, а еще лица, заменяющие отсутствующих людей.

Кто не подлежит учету

- Совместители внешней категории.

- Принятые на основании гражданско-правовых договоров.

- Те лица, которые подают заявление, желая уволиться.

- Лица, оказывающие адвокатские услуги.

- Лица, находящиеся на обучении в неоплачиваемом отпуске.

- Сотрудницы, вышедшие в отпуск, связанный с беременностью и родами.

- Отпускники, осуществившие усыновление новорожденного.

- Учредители, которым не начисляется заработная плата, и т.д.

Необходимость показателя

Необходимо знать, какие типы сотрудников учитываются при расчете, а какие – нет.

Данные по среднесписочному учету вносятся в множество ведомостей, рассматриваются для определения права на льготы, наконец, подаются в ФНС. Это первый отчет, который подается в новом году.

Кроме того, при поиске сумм налогов по большинству систем обложения налогами, частному предпринимателю также придется столкнуться с этим показателем.

Составные формулы

Существует определенная формула, которая диктуется Росстатом.

Считается среднесписочная численность работников за годкак суммовое значение найденного показателя численностей за составляющие его месяцы, разделенная на количество, то есть 12 месяцев в году.

Характерно, что даже если предприятие не выполняло деятельность круглый год, чтобы посчитать этот показатель, необходимо будет показатели всех проработанных месяцев просуммировать и разделить на 12.

Периодичные данные по численности, например, за полгода или квартал, могут использоваться для предоставления отчетности в Фонды.

Поскольку находимый показатель будет оказывать влияние на корректность рассчитываемых к уплате налогов, необходима уверенность в правильности ведомого учета по сотрудникам.

Итак, мы рассмотрели основные положения, связанные с тем, как считается среднесписочная численность работников. Стоит учитывать, что определение этой численности по сотрудникам, проработавшим неполный день, производят по отдельной формуле, а не обычным суммированием показателей, как в случае со списочным показателем численности полноценно занятых сотрудников.

Очень важно совершать все расчеты правильно, поскольку за ошибки или несвоевременную подачу отчета по численности грозит штраф ответственному лицу, а также административная ответственность руководителю предприятия.

Для правильного заполнения формы N П-4 нужно определить, кто входит в среднесписочную численность работников. Сотрудники, которые входят в эту категорию, приведены в Указаниях к заполнению формы. Утвержден документ Приказом Федеральной службы госстатистики 26 октября 2015 года N 498 с изменениями от 27 октября 2016 года.

Среднесписочная численность

Значение среднесписочной численности коллег нужно для заполнения:

Кто включается в среднесписочную численность работников?

Среднесписочная численность сотрудников может быть выявлена только после того, как будет проведён подсчёт списочной численности.

В списочной численности за отчётный месяц учитываются:

- собственники компании, имеющие заработную плату в своей компании;

- фактически присутствовавшие на работе и те, кто не пришёл на работу в связи с простоем;

- не пришедшие на работу из-за болезни;

- те, кому установлены неполный трудовой день или неполная рабочая неделя, принятые на половину ставки;

- надомники;

- отсутствовавшие на работе по причине выполнения общественных или государственных обязанностей;

- коллеги с испытательным сроком;

- работники, направленные в командировки с сохранением зарплаты;

- сотрудники со специальным званием;

- обучающиеся сотрудники, если им в этот период выплачивается зарплата (например, при повышении квалификации или получении новой профессии);

- временные работники из других компаний, если они не получают зарплату по месту основной работы;

- обучающиеся в аспирантурах, образовательных заведениях, сотрудники в учебном отпуске, если за ними сохранена заработная плата;

- студенты, зачисленные на рабочее место в период производственной практики;

- получившие выходной за переработку или по графику работы компании;

- получившие день отдыха за выход в праздничные или выходные дни;

- находившиеся в оплачиваемых отпусках;

- отсутствующие в связи с нахождением в неоплачиваемом отпуске;

- принятые для замены отсутствующих работников;

- не пришедшие на работу в связи с отправлением в неоплаченный отпуск, простоем, обстоятельствами, не зависящими от руководства и работника;

- трудящиеся вахтовым методом;

- совершившие прогулы;

- участвующие в забастовках;

- иностранные граждане, трудящиеся в компании на территории России;

- находившиеся под следствием.

Категория работников, не учитываемая в списочном составе, но включаемая в среднесписочную численность, — лица, привлеченные для работы по контрактам с гос. компаниями на предоставление рабсилы. Это могут быть отбывающие наказание в виде лишения свободы, военнослужащие. Они включаются как целые единицы по дням присутствия на работе.

Кто не входит в среднесписочную численность

Не учитываются в среднесписочной численности:

- внешние совместители;

- переведённые в иную компанию без сохранения зарплаты;

- направленные на работу за границу;

- выполнявшие услуги по гражданско-правовым контрактам;

- работающие по ученическому договору и получающие в этот период стипендии;

- собственники компании, не получающие зарплату;

- направленные на обучение с отрывом от работы и выплатой стипендии за счёт организации;

- члены кооператива без трудового договора с компанией;

- подавшие заявление об увольнении и не вышедшие на работу без предупреждения руководства до того, как срок предупреждения истёк;

- военнослужащие при несении службы;

- адвокаты.

В среднесписочную численность не включаются:

- женщины, ушедшие в отпуска, связанные с беременностью и предстоящими родами;

- лица, взявшие отпуск по причине усыновления новорожденного ребенка непосредственно из роддома,

- лица, находившиеся в отпуске по уходу за ребёнком;

- находившиеся в дополнительном отпуске без сохранения зарплаты для сдачи вступительных экзаменов, в связи с обучением, поступлением в образовательное учреждение.

Входят ли в среднесписочную численность договоры подряда?

Договор подряда регулируется гражданским законодательством и не относится к трудовым договорам. Лица, оказывающие услуги по гражданским договорам, учитываются отдельно и в списочную численность не включаются. Также они не должны учитываться и при определении среднесписочной численности.

Включается ли ИП в среднесписочную численность?

В среднесписочной численности учитываются сотрудники, с которыми заключен трудовой договор и которые получают зарплату. Индивидуальный предприниматель не учитывается при расчёте вышеназванного показателя, так как он не вступает в трудовые отношения сам с собой.

Для целей организации статистического и налогового учета компаниям следует определять величину такого показателя, как списочная численность работников (как рассчитать ее, мы рассмотрим ниже).

Списочная численность работников - это количество штатных сотрудников организации на определенный день месяца. Этот показатель применяется компаниями и предпринимателями при составлении таких налоговых и статистических отчетов, к примеру, как форма 4-ФСС и «Сведения о неполной занятости и движении работников за квартал».

Списочная численность персонала: каких работников учитывать

Определение списочной численности работников осуществляется на основании положений, закрепленных в приказе Росстата № 498 от 26.10.2015 года (далее – приказ) в редакции от 27.10.2016 года.

В соответствии с п. 78 приказа списочная численность работников предприятия - это основа для исчисления среднесписочной численности, не менее значимого показателя.

При определении списочной численности должны учитываться работники, которые трудятся в компании на основании трудовых договоров, как с указанием срока действия, так и бессрочных. К ним относят даже тех сотрудников, которые заняты в компании не постоянно, а временно или привлекаются для выполнения сезонных работ. Важно отметить, что в списочную численность также включаются работники, которые фактически отсутствуют на рабочем месте в установленный день – командированные сотрудники, временно нетрудоспособные, отпускники. Полный список лиц, учитываемых при исчислении списочной численности, представлен в п. 79 приказа.

Тем не менее, определенная группа работников исключается при определении списочной численности работников. К их числу относят:

- Работники, трудящиеся по внешнему совместительству;

- Граждане, с которыми заключен договор ГПХ ;

- Лица, работающие по спецдоговорам (военные и иные);

- Собственники компании, которые не получают заработную плату.

С полным перечнем можно ознакомиться в п. 80 приказа.

Коэффициент списочного состава: формула расчета

Бухгалтеру важно знать, как считается списочная численность работников. Для определения фактической величины этого показателя используется коэффициент списочного состава.

С учетом коэффициента определяется списочная численность работников.

Формула такова:

- СЧ = Коэф-т списочного состава х Явочная численность

Коэффициент определяется как кратное, полученное при делении номинального фонда рабочего времени на фактическое число дней в рассматриваемом периоде.

Пример

Номинальный фонд рабочего времени составляет 259 дней, явочная численность 122 работника, фактическое количество дней – 250 дней. Определим величину списочной численности работников по формуле выше.

СЧ = 259 / 250 х 122 = 1,036 х 122 = 126.

Таким образом, списочная численность работников (как рассчитать, рассмотрено выше) составила 126 человек.

Взаимосвязь списочной и среднесписочной численности работников

Полученная списочная численность, формула которой была приведена в этой статье, позволяет определить значение среднесписочной численности (ССЧ) . При этом расчет будет осуществляться по следующей формуле:

- ССЧ = Списочная численность / Количество дней в периоде.

Применение показателя среднесписочной численности позволяет компаниям не только успешно составлять отчетность, но и проводить аналитические мероприятия, такие как анализ производительности труда, показатель текучести кадров, анализ среднего уровня заработной платы.

Подводя итоги, отметим, что определение величины списочной численности не сопряжено для бухгалтерского отдела со значительными трудозатратами. Тем не менее, значение этого показателя нельзя недооценивать, ведь он не только учитывается при составлении налоговой и статистической отчетности, но и выступает в качестве базы для расчета другого аналитически значимого показателя – среднесписочной численности работников.

5.1. Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, т.е. с 1-го по 30-е или 31-е число (для февраля - по 28-е или 29-е число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день. При наличии двух или более выходных или праздничных (нерабочих) дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении трудового договора (контракта).

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета использования рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу, в организации.

Основными унифицированными формами первичной документации по учету труда и его оплаты являются: приказы (распоряжения) о приеме на работу, переводе на другую работу, предоставлении отпуска, прекращении трудового договора (контракта) (ф. N Т-1, Т-5, Т-6, Т-8), личная карточка (ф. N Т-2), табель учета использования рабочего времени и расчета заработной платы (ф. N Т-12), табель учета использования рабочего времени (ф. N Т-13), расчетно-платежная ведомость (ф. N Т-49) и другие документы, утвержденные Постановлением Госкомстата России от 30.10.97 N 71а.

5.2. При определении среднесписочной численности работников некоторые работники списочной численности не включаются в среднесписочную численность. К таким работникам относятся:

5.2.1. женщины, находившиеся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в дополнительном отпуске по уходу за ребенком;

5.2.2. работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

5.3. Лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явок на работу.

5.4. Лица, работавшие неполное рабочее время в соответствии с трудовым договором (контрактом) или переведенные по письменному заявлению работника на работу на неполное рабочее время, при определении среднесписочной численности работников учитываются пропорционально отработанному времени.

Расчет средней численности этой категории работников производится в следующем порядке:

а) исчисляется общее количество человеко-дней, отработанных этими работниками, путем деления общего числа отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня исходя из продолжительности рабочей недели:

40 часов - на 8 часов (при пятидневной рабочей неделе) или на 6,67 часа (при шестидневной рабочей неделе);

36 часов - на 7,2 часа (при пятидневной рабочей неделе) или на 6 часов (при шестидневной рабочей неделе);

24 часа - на 4,8 часа (при пятидневной рабочей неделе) или на 4 часа (при шестидневной рабочей неделе);

б) затем определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов).

Упрощенный способ (условный пример)

Если у работающих в организации неполное рабочее время составляет 3,2 часа в день, то эти работники учитываются за каждый рабочий день как 0,4 человека. Например, в сентябре Иванов отработал 22 рабочих дня, Петров - 10, Сидоров - 5. Средняя численность не полностью занятых работников составила 0,7 человека (0,4 х 22 + 0,4 х 10 + 0,4 х 5) : 22 рабочих дня в сентябре). Эта численность учитывается при определении среднесписочной численности работников.

Примечание. Лица, переведенные на неполное рабочее время по инициативе администрации (без письменного заявления работника), учитываются в среднесписочной численности работников как целые единицы.

5.5. Ниже приводится условный пример расчета среднесписочной численности работников за месяц организации, работающей по графику пятидневной рабочей недели.

┌──────────────────┬─────────────┬─────────────┬─────────────────┐ │ Числа месяца │ Списочная │В том числе │ Подлежат │ │ │ численность │не подлежат │ включению в │ │ │ │включению в │ среднесписочную │ │ │ │среднесписоч-│ численность │ │ │ │ную числен- │ (гр. 2 минус │ │ │ │ность │ гр. 3) │ │ │ │(см. п. 5.2) │ │ │ 1 │ 2 │ 3 │ 4 │ ├──────────────────┼─────────────┼─────────────┼─────────────────┤ │1 │ 253 │ 3 │ 250 │ │2 │ 257 │ 3 │ 254 │ │3 (суббота) │ 257 │ 3 │ 254 │ │4 (воскресенье) │ 257 │ 3 │ 254 │ │5 │ 260 │ 3 │ 257 │ │6 │ 268 │ 3 │ 265 │ │7 │ 268 │ 3 │ 265 │ │8 │ 272 │ 3 │ 269 │ │9 │ 270 │ 3 │ 267 │ │10 (суббота) │ 270 │ 3 │ 267 │ │11 (воскресенье) │ 270 │ 3 │ 267 │ │12 │ 274 │ 3 │ 271 │ │13 │ 279 │ 3 │ 276 │ │14 │ 278 │ 3 │ 275 │ │15 │ 279 │ - │ 279 │ │16 │ 282 │ - │ 282 │ │17 (суббота) │ 282 │ - │ 282 │ │18 (воскресенье) │ 282 │ - │ 282 │ │19 │ 284 │ - │ 284 │ │20 │ 286 │ - │ 286 │ │21 │ 291 │ - │ 291 │ │22 │ 295 │ 2 │ 293 │ │23 │ 298 │ 2 │ 296 │ │24 (суббота) │ 298 │ 2 │ 296 │ │25 (воскресенье) │ 298 │ 2 │ 296 │ │26 │ 298 │ 2 │ 296 │ │27 │ 292 │ 2 │ 290 │ │28 │ 305 │ 2 │ 303 │ │29 │ 306 │ 2 │ 304 │ │30 │ 314 │ 2 │ 312 │ │31 (суббота) │ 314 │ 2 │ 312 │ │ │ │ │ │ ├──────────────────┼─────────────┼─────────────┼─────────────────┤ │ │ │ │ 8675 │ └──────────────────┴─────────────┴─────────────┴─────────────────┘В данном примере сумма численности работников списочного состава за все дни октября, подлежащих включению в среднесписочную численность, составляет 8675, календарное число дней в месяце - 31, среднесписочная численность работников за месяц в этом случае составила 280 человек (8675: 31). Численность показывается в целых единицах.

5.6. Среднесписочная численность работников за квартал определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три.

Пример. Организация имела среднесписочную численность работников в январе 620 человек, в феврале - 640 человек и в марте - 690 человек. Среднесписочная численность работников за I квартал составила 650 человек (620 + 640 + 690) : 3).

5.7. Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев работы организации за период с начала года, т.е. соответственно на 2, 3, 4 и т.д.

Пример. Организация начала работать в марте. Среднесписочная численность работников составила в марте 450 человек, в апреле - 660, в мае - 690 человек. Среднесписочная численность работников за период с начала года (за 5 месяцев) составила 360 человек (450 + 660 + 690) : 5).

5.8. Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Пример

┌────────────────────┬───────────────────────────────────────────┐ │Месяцы │Среднесписочная численность работников │ │Январь │500 │ │Февраль │496 │ │Март │500 │ │Апрель │515 │ │Май │530 │ │Июнь │518 │ │Июль │560 │ │Август │570 │ │Сентябрь │565 │ │Октябрь │570 │ │Ноябрь │580 │ │Декабрь │600 │ ├────────────────────┼───────────────────────────────────────────┤ │ │6504 │ └────────────────────┴───────────────────────────────────────────┘Среднесписочная численность за год составила 542 человека (6504: 12).

5.9. Среднесписочная численность работников в организациях, работавших неполный месяц (например, в организациях, вновь созданных, имеющих сезонный характер производства), определяется путем деления суммы численности работников списочного состава за все дни работы организации в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы, на общее число календарных дней в отчетном месяце.

Пример. Вновь созданная организация начала работать с 24 июля 2003 г. Численность работников списочного состава в данной организации была следующей:

┌───────────────────┬─────────────┬──────────────┬───────────────┐ │ Числа месяца │ Списочная │В том числе │Подлежат │ │ │ численность │не подлежат │включению в │ │ │ │включению в │среднесписоч- │ │ │ │среднесписоч- │ную численность│ │ │ │ную числен- │(гр. 2 минус │ │ │ │ность │гр. 3) │ │ │ │(см. п. 5.2) │ │ │ 1 │ 2 │ 3 │ 4 │ ├───────────────────┼─────────────┼──────────────┼───────────────┤ │24 │ 570 │ - │ 570 │ │25 │ 570 │ - │ 570 │ │26 (суббота) │ 570 │ - │ 570 │ │27 (воскресенье) │ 570 │ - │ 570 │ │28 │ 575 │ - │ 575 │ │29 │ 580 │ - │ 580 │ │30 │ 580 │ - │ 580 │ │31 │ 583 │ - │ 583 │ ├───────────────────┼─────────────┼──────────────┼───────────────┤ │ │ │ │ 4598 │ └───────────────────┴─────────────┴──────────────┴───────────────┘ 5.10. Если организация работала неполный квартал, то среднесписочная численность работников за квартал определяется путем суммирования среднесписочной численности работников за месяцы работы в отчетном квартале и деления полученной суммы на 3.Пример. Организация вновь создана и начала работать в марте. Среднесписочная численность работников за март составляла 720 человек. Следовательно, среднесписочная численность работников за I квартал для этой организации составила 240 человек (720: 3).

5.11. Если организация работала неполный год (сезонный характер работы или создана после января), то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12.

Пример. Организация с сезонным характером работы начала работать в апреле и закончила в августе. Среднесписочная численность работников составляла в апреле 641 человек, мае - 1254, июне - 1316, июле - 820, августе - 457 человек. Среднесписочная численность работников за год составила 374 человека (641 + 1254 + 1316 + 820 + 457) : 12).

Средняя численность работников, выполнявших работу по договорам гражданско-правового характера, за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев, т.е. на 3, 4, 5 ... 12.

Если работник, состоящий в списочном составе, заключил договор гражданско-правового характера с этой же организацией, то он не включается в среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

В среднюю численность работников, выполнявших работу по договорам гражданско-правового характера, не включаются индивидуальные предприниматели без образования юридического лица, заключившие с организацией договор гражданско-правового характера и получившие вознаграждение за выполненные работы и оказанные услуги.

Как посчитать среднесписочную численность работников за год - этот вопрос становится особенно актуальным по завершении года, перед сдачей обязательного отчета по численности. Зачем нужно рассчитывать численность сотрудников? Как и по какой формуле рассчитать среднесписочный состав персонала за день, месяц и год? Рассмотрим особенности таких расчетов в материале далее.

Для чего считается численность

Расчет среднесписочной численности работников за год нужен не только для того, чтобы сдать ежегодные сведения о ней в ИФНС. Среднесписочная численность (ССЧ) — это показатель, позволяющий налогоплательщику сориентироваться в наличии или отсутствии у него возможности:

- считать себя субъектом малого предпринимательства (подп. 2 п. 1.1 ст. 4 закона «О развитии малого…» от 24.07.2007 № 209-ФЗ);

- вести упрощенный бухучет и формировать упрощенную бухотчетность (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- сдавать отчетность в ИФНС и ФСС на бумажном носителе (п. 3 ст. 80, п. 10 ст. 431 НК РФ, п. 1 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ);

- составить одно из исключений в части ограничений, не позволяющих применять УСН или ЕНВД (подп. 14 п. 3 ст. 346.12, подп. 2 п. 2.2 ст. 346.26 НК РФ);

- использовать освобождение от уплаты НДС, налога на имущество и земельного налога (подп. 2 п. 3 ст. 149, п. 3 ст. 381, п. 5 ст. 395 НК РФ);

- применять пониженные тарифы по страховым взносам (п. 5 ст. 427 НК РФ);

- не начислять амортизацию по вычислительной технике (п. 6 ст. 259 НК РФ);

- включать в расходы по прибыли затраты по соцзащите инвалидов (подп. 38 п. 1 ст. 264 НК РФ).

Часть перечисленных возможностей касается работодателей, имеющих в числе сотрудников инвалидов, и от доли, которую численность инвалидов составляет в общей ССЧ, зависит, окажется ли для работодателя доступным применение указанных преференций. Но для расчета такой доли потребуется отдельно посчитать ССЧ инвалидов за такой же период, как и общую ССЧ.

Кроме того, ССЧ отдельно может рассчитываться по подразделениям юрлица, когда оказывается задействованной в определении пропорции, необходимой для расчета доли прибыли, приходящейся на обособленное подразделение (п. 2 ст. 288 НК РФ).

Таким образом, ССЧ представляет собой достаточно важную величину, и отнестись к вопросу о том, как рассчитать среднесписочную численность работников за год, нужно со всей серьезностью.

Что такое среднесписочная численность работников за год читайте .

Формулы расчета среднесписочной численности за год и за месяц

Как считается среднесписочная численность работников за год? Достаточно просто. Нужно сложить цифры ССЧ, рассчитанной за каждый из месяцев года, и поделить общую сумму на 12. При этом неважно, что год для работодателя может являться периодом неполной работы, т. е. складываться будут и нулевые месячные значения ССЧ, а в знаменателе всегда окажется 12.

Таким образом, для того чтобы получить ответ на вопрос о том, как узнать среднесписочную численность работников за год, нужно выяснить, как считается ССЧ за месяц.

Формулы расчета среднесписочной численности работников за год и за месяц приведены в утвержденных приказом Росстата от 22.11.2017 № 772 указаниях по заполнению формы статотчетности П-4. Эта форма заменила применявшуюся ранее статформу Т-1, использовать указания по заполнению которой для расчета данных по численности рекомендовало письмо ФНС РФ от 26.04.2007 № ЧД-6-25/353@, изданное в связи с утверждением формы отчета по ССЧ, представляемой ежегодно в ИФНС (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@).

Формула расчета ССЧ за месяц тоже очень проста: нужно просуммировать цифры списочной численности, приходящейся на каждый календарный день месяца (нулевые значения здесь тоже войдут в расчет), и поделить их на общее число календарных дней соответствующего месяца. За выходные дни ежедневная численность берется по данным предшествующего им буднего дня.

А что же такое списочная численность? Ее определяют по данным табеля учета рабочего времени, внося в него данные об учитываемых лицах по определенным правилам. И эта процедура является самой сложной из всего процесса расчета ССЧ.

Как рассчитать ежедневную численность

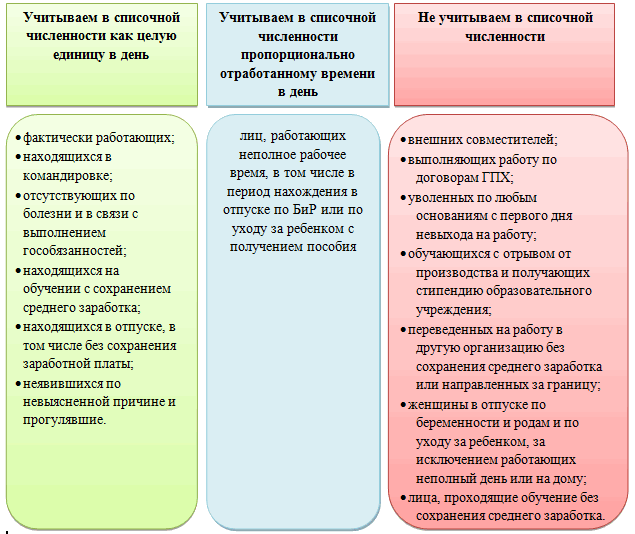

В ежедневную списочную численность обязательно войдут сотрудники, реально присутствующие на своем рабочем месте. Однако кроме них в нее нужно будет включить и ряд отсутствующих работников. Перечень их достаточно широк. К числу наиболее возможных ситуаций относится нахождение:

- в служебных поездках (командировках);

- на удаленном месте работы;

- в отпусках и отгулах;

- на больничном;

- на дне отдыха по графику работы;

- на учебе, осуществляемой без отрыва от работы.

Кроме того, отсутствующими в определенные дни могут быть работники, имеющие режим неполного рабочего времени. Если применение такого режима не обусловлено требованиями законодательства или инициативой работодателя, то учесть факт присутствия на работе при нем нужно будет в пропорции к фактически отработанному работником времени. В остальных случаях каждый из работников учитывается как 1 целая единица за 1 день.

Но существует и перечень лиц, которых учитывать в ежедневной списочной численности для расчета ССЧ нельзя. Это относится к:

- К совместителям.

- Оформленным по договорам ГПХ.

- Обучающимся с отрывом от работы.

- Находящимся в отпуске по беременности и родам или по уходу за ребенком, за исключением сотрудниц, работающих с сохранением пособия неполный день или на дому. Согласно указаниям Росстата № 772 их нужно включать в расчет ССЧ.

О том, на какие этапы разбивается процесс исчисления ССЧ при наличии работников, учитываемых в ней по разным правилам, читайте в статье «Среднесписочная численность в расчете 4-ФСС (нюансы)» .

Где узнать, кого и как учитывать в расчете численности

Таким образом, расчет ежедневной численности для целей ССЧ требует предварительного разделения сотрудников на соответствующие группы:

- неучитываемые;

- учитываемые как целая единица;

- требующие составления пропорции для учета времени работы.

Где же увидеть полные перечни лиц, относимых к каждой из групп? Такие списки содержит тот же документ, которым утверждена форма статотчетности П-4 и указания по ее заполнению. То есть в приказе Росстата № 772.

В этом же документе можно найти цифровые примеры для учета неполного времени работы, а также образцы расчетов ССЧ за месяц (в т. ч. за неполный) и за год.

Примеры расчета ССЧ и пояснения к ним можно найти и в нашем материале «Как рассчитать среднесписочную численность работников?» .

Итоги

Как считать среднесписочную численность работников за год детально (с примерами), описано в документе, разработанном Росстатом (приказ от 22.11.2017 № 772). Процесс расчета разбивается на несколько этапов: учет ежедневной списочной численности по установленным правилам, расчет от нее ССЧ за месяц по формуле, вычисление ССЧ за год по правилам среднего арифметического из значений месячных ССЧ.