Մեկ բանկային հաշվից մյուսը հարկային հաշվանցման դիմում: Նամակ հարկային գրասենյակ մի բանկային հաշվից մյուսին դրամական միջոցներ փոխանցելու մասին Բանկային հաշվի դիմաց հարկային հաշվանցում

Ի՞նչ է պահանջվում գործատուից: Արդյո՞ք անհրաժեշտ է Կենսաթոշակային հիմնադրամ նախապես ներկայացնել ապագա կենսաթոշակառուների ցուցակները և կենսաթոշակ նշանակելու համար անհրաժեշտ փաստաթղթերը: Թե՞ կազմակերպության պարտականությունները սահմանափակվում են պահանջվող SZV-STAGE ձևաթուղթը Կենսաթոշակային հիմնադրամ ներկայացնելով ապագա կենսաթոշակառուի համար: Կենսաթոշակային հիմնադրամի Մոսկվայի և Մերձմոսկովյան մասնաճյուղի ներկայացուցիչները մեզ ասացին, թե ինչ դեր ունի գործատուն աշխատողի կողմից կենսաթոշակ ստանալու համար դիմելու գործընթացում։< … Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < … Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда.

Մեկ բանկային հաշվից մյուսը հարկային հաշվանցման դիմում

Դաշնային հարկային ծառայությունը պետք է ձեզ տեղեկացնի այն փոխհատուցելու կամ մերժելու իր որոշման մասին պատասխանն ընդունելու օրվանից հինգ աշխատանքային օրվա ընթացքում (Հարկային օրենսգրքի 78-րդ հոդվածի 9-րդ կետ): Ինչ անել, եթե ապահովագրավճարները գերավճարված են Դաշնային հարկային ծառայությանը Ապահովագրավճարների դեպքում գումարները վերականգնելու կարգը նման է հարկերի վերը նկարագրվածին:

Իսկ Դաշնային հարկային ծառայության մեջ կատարվող մուծումների դիմումի ձևը նույնն է (Հավելված թիվ 9 Ռուսաստանի Դաշնային հարկային ծառայության 2017 թվականի փետրվարի 14-ի թիվ ММВ-7-8/ հրամանին): Ֆոնդերի մուծումների հաշվանցման համար տե՛ս Ռուսաստանի Դաշնության սոցիալական ապահովագրության դաշնային հիմնադրամի 2015 թվականի փետրվարի 17-ի թիվ 49 հրամանը (ձև 22 - Ռուսաստանի Դաշնության սոցիալական ապահովագրության դաշնային հիմնադրամ) և Կենսաթոշակային ֆոնդի խորհրդի որոշումը: Ռուսաստանի Դաշնություն 2015 թվականի դեկտեմբերի 22-ի թիվ 511p (ձև 22-PFR):

Միևնույն ժամանակ, Սոցիալական ապահովագրության հիմնադրամին կատարված վնասվածքների համար վճարումների համար դիմումի ձևը վերցրեք Ռուսաստանի Դաշնության սոցիալական ապահովագրության հիմնադրամի 2016 թվականի նոյեմբերի 17-ի թիվ 457 հրամանից (Հավելված թիվ 2): Եվ այստեղ դուք կարող եք հաշվել միայն ֆոնդի ներսում գումարներ:

ԿԲԿ-ի միջև հարկերի հաշվանցում

Կարևոր

Ընթացիկ դրությամբ՝ 2018 թվականի հոկտեմբերի 2-ի հայտի ձևը գերավճարված հարկի գումարի հաշվանցման համար: Բայց հարկային կանոններին համապատասխան (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 1-ին կետ):

Նշենք, որ աշխատողների եկամուտներից չափից դուրս պահված կամ վճարված անձնական եկամտահարկի հաշվանցման համար սահմանվել է առանձին հաշվանցման կարգ։ Ի դեպ, եթե հարկային մարմիններն իրենք հայտնաբերեն գերավճար, ապա նրանք դա կհաշվեն այլ մակարդակի (նույն «մակարդակի») ապառքների կամ նման հարկի համար տույժերի կամ տուգանքների դեմ (կետ.

5 ճ.գ. 78

Ուշադրություն

Ռուսաստանի Դաշնության հարկային օրենսգիրք): Կազմակերպության և անհատ ձեռնարկատերերի ձևաթուղթում լրացվում է միայն 1-ին էջը: Երկրորդը նախատեսված է անհատ ձեռնարկատերերի համար:

Ձևը լրացնելու պատվեր չկա, բայց ընդհանուր առմամբ դրանում տվյալների ցուցադրման կանոնները ինտուիտիվ են։ Բացի այդ, ձևի վերջում կան որոշ բացատրություններ:

Հարկային արտոնությունների և վերադարձման համար դիմումները ներկայացվում են նոր ձևերի միջոցով:

Առաջին եռամսյակի աշխատավարձերի հաշվետվության հրատապ հատուկ թողարկում

- 1-ին եռամսյակի 6-անձնական եկամտահարկի պահանջները փոխվել են

- DAM-ի ո՞ր ձևն օգտագործել 1-ին եռամսյակի համար՝ նոր թե հին

- 4-FSS 1-ին եռամսյակի համար. հաշվետվության պահանջները թարմացվել են

Անվճար ներբեռնեք հատուկ թողարկումը Ինչպես դիմել հարկերի գերավճարի համար վարկ ստանալու համար Եթե հարկային մարմիններն առանց ձեր մասնակցության գերավճար հայտնաբերեն, նրանք ինքնուրույն կհաշվեն այն նույն մակարդակի մեկ այլ հարկի կամ դրա դիմաց տույժերի ու տուգանքների դիմաց: Եթե պարտքեր չկան, ապա որոշ տեղական հարկային մարմիններ կարող են ավտոմատ կերպով հաշվարկել գերավճարը ընթացիկ (ապագա) վճարումների նկատմամբ:

Բայց, ըստ սահմանված կանոնների, դրա համար անհրաժեշտ է լրացնել հայտ, որի նմուշը մենք տրամադրել ենք ձեզ, այնպես որ ավելի լավ է չծուլանալ և կազմել «լրացուցիչ թղթի կտոր» (4 և 5 կետեր. Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածը): Այսպիսով, դուք կարող եք լիովին վստահ լինել, որ կատարել եք ձեր պարտավորությունները բյուջեի հետ հաշվարկների հետ կապված։

Ներքին եկամուտների ծառայություն մեկ KBK-ից մյուսը փոխանցելու համար 2018թ

Այսպիսով, լրացվում է ստանդարտ ձև: Մենք այն տրամադրել ենք ներբեռնման համար։ Ստորև կգտնեք նաև դիզայնի նմուշ: Խնդրում ենք նկատի ունենալ. Ներկայիս ձևն օգտագործվում է 2017 թվականի մարտի 31-ից:

Մինչև այս ամսաթիվը օգտագործվում էր այլ ձև: Հետեւաբար, ստուգեք այն փաստաթղթերի մանրամասները, որոնք պատրաստվում եք լրացնել: Ներբեռնեք հարկային փոխհատուցման հայտի դատարկ ձևը Եթե ցանկանում եք մարել ապառքները հաշվանցման մեխանիզմի միջոցով, բայց դեռ չգիտեք ճշգրիտ գումարը, ապա պետք չէ հայտում հատուկ տող լրացնել՝ հաշվանցման գումարը նշելու համար:

Նման պարզաբանումներ՝ ի շահ պարտքերի արագ մարման, ֆինանսների նախարարության պաշտոնատար անձանց կողմից տրվել է 2011 թվականի սեպտեմբերի 2-ի թիվ 03-02-07/1-315 գրությամբ։ Նման իրավիճակում պարտքի չափը հայտնի դառնալուն պես, ստուգումը առկա գերավճարից պահանջվող գումարն ուղղելու է ապառքները մարելուն։

Ինչ վերաբերում է լրացման ընդհանուր կարգին, ապա ընկերությունները և ձեռնարկատերերը լրացնում են միայն առաջին էջը։

Գերավճարված հարկի հաշվանցման դիմում. նմուշ

Ինչ անել KBK-ն ուղղելու համար KBK-ն շտկելու համար բավական է դիմում գրել տարածքային հարկային գրասենյակ՝ վճարումը պարզաբանելու խնդրանքով և, անհրաժեշտության դեպքում, նշել հարկային ժամկետը և հարկ վճարողի մասին տեղեկությունները: Հայտին պետք է կցվեն վճարման հանձնարարականները հաստատող: Հարկայինի հետ կատարված վճարումները համապատասխանեցնելուց հետո հսկող տեսուչները կայացնում են անհրաժեշտ որոշումը (այն ընդունման ժամկետն օրենքով սահմանված չէ), որն այնուհետեւ փոխանցվում է հարկ վճարողին։ Թույլատրվում է հաշվանցել ավել վճարված հարկը մեկ BCC-ից մյուսը: Դա անելու համար ձեզ հարկավոր է դիմում կազմել խստորեն սահմանված ձևով, դրանում նշելով նախնական BCC-ն և այն, որին ցանկանում եք գումար փոխանցել: Եթե ամեն ինչ ավարտված է ժամանակին և օրենքով սահմանված կարգով, ապա մի KBK-ից մյուսը գումար փոխանցելու հետ կապված դժվարություններ չպետք է լինեն:

Ֆինանսների նախարարությունը հիշեցրել է, թե ինչ անել վճարման ժամանակ սխալ kbk-ի հետ

Սույն նորմի դրույթներից բխում է, որ մուծումներ վճարելու պարտավորությունը չի համարվում կատարված, եթե.

- ընկերությունը հետ է կանչել մուծումների վճարման «վճարման հանձնարարականը» մինչև բանկի կողմից վճարման հանձնարարականի կատարումը.

- բանկը վերադարձրել է չկատարված վճարման հանձնարարականը.

- «վճարումը» սխալ է նշել Դաշնային գանձապետարանի հաշվի համարը և ստացողի բանկի անվանումը, ինչի հետևանքով ներդրումները չեն գնացել համապատասխան Դաշնային գանձապետարանի հաշվին:

Ինչպես տեսնում ենք, ապահովագրավճարները վճարելիս KBK-ում առկա սխալը հիմք չէ մուծումների վճարման պարտավորությունը չկատարված ճանաչելու համար: Օրենսգրքի 45-րդ հոդվածի 7-րդ կետի համաձայն այն շտկելու համար անհրաժեշտ է վճարումը պարզաբանելու դիմում ներկայացնել տեսչություն՝ կցելով վճարման հանձնարարականի պատճենը, որում կատարվել է սխալը:

Ի՞նչ անել, եթե վճարումների վճարման համար cbk-ում սխալ է թույլ տրվել:

Աշխատավարձերը վճարելիս այս գումարը պահվել է, սակայն բյուջե է մուտքագրվել ընդամենը 7000 ռուբլի։ Միաժամանակ կազմակերպությունը, որպես հարկ վճարող, ունի ԱԱՀ-ի գերավճար 6000 ռուբլու չափով։ Այս գերավճարի մի մասը (5000 ռուբլի) կարող է հաշվանցվել հարկային գործակալի անձնական եկամտահարկի պարտքի դիմաց: Մեր աղյուսակը կօգնի ձեզ համեմատել BCC-ները, որոնց համար վարկավորումը հնարավոր է 2018թ. Հուշագիր 2018-ին հարկային փոխհատուցման մասին Գերվճարված հարկի Օֆսեթ տարբերակներ* Դաշնային վճարում (օրինակ՝ եկամտահարկ, ԱԱՀ, «պարզեցված» հարկ, UTII և այլն) Ցանկացած դաշնային հարկ Վճարում տարածաշրջանային մակարդակում (կազմակերպչական գույքահարկ, տրանսպորտի հարկ) Նույնը հարկ կամ ցանկացած այլ տարածաշրջանային Տեղական հարկ (հող) Նույն հարկը * Հարկերի գերավճարը կարող է փոխհատուցվել ոչ միայն ապագա հարկային վճարումների, այլև պարտքերի մարման, տույժերի և տուգանքների փոխանցման համար (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 1-ին կետ): Ֆեդերացիա):

Նամակ մի բանկային հաշվից մյուսը հարկային հաշվանցման մասին

Երկրորդը նախատեսված է անհատների համար, ովքեր ձեռնարկատեր չեն։ Ձևաթուղթը լրացնելու սովորական ընթացակարգ չկա: Բայց ձևաթղթի վերջում (երկրորդ էջում) մի շարք բացատրություններ կան.

Մնացածը լրացվում է ինտուիտիվ կերպով: Եվ դուք կարող եք կենտրոնանալ նմանատիպ ձևաթղթերի լրացման ընդհանուր կանոնների վրա: Ի՞նչ փաստաթղթեր կցել հարկային հաշվանցման դիմումին Կցել փաստաթղթեր, որոնք ցույց կտան գերավճարի առկայությունը:

Սա կարող է լինել սխալ հայտարարություն և դրա համար բացատրական հաշվապահական վկայական. բյուջեի հետ հաշվարկների համաձայնեցման ակտ. բանկային քաղվածքներ: Եթե դիմումը ընկերության անունից ներկայացվում է լիազորագրով անձի կողմից, ապա պահանջվում է նաև այս փաստաթղթի պատճենը:

Գերավճարված հարկի փոխհատուցման դիմում. նմուշ Մենք տրամադրել ենք լրացված հայտի օրինակ մի իրավիճակի համար, երբ կազմակերպությունը փոխհատուցում է անձնական եկամտահարկի գերավճարը մեկ այլ դաշնային հարկի հետ: Այս դեպքում դա ԱԱՀ է:

- Թեմաներ:

- Հանրաճանաչ

Եթե դուք գերավճարել եք որևէ հարկ, այն կարող է հետ վերադարձվել: Կամ փոխհատուցել ապագա վճարումների հետ (Ռուսաստանի Դաշնության հարկային օրենսգրքի 5-րդ ենթակետ, 1-ին կետ, հոդված 21): Նման ամրացում պատրաստելու համար ձեզ հարկավոր է մի BCC-ից մյուսը հարկային փոխհատուցման դիմում: 2018 թվականի նման փաստաթղթի նմուշը օֆսեթ կանոններով կարելի է գտնել մեր հոդվածում:

Ներբեռնեք բոլոր KBK կոդերի ամբողջական գրացուցակը, որոնց միջոցով OSN-ում գտնվող ընկերությունները վճարում են հարկերը 2018 թվականին Ներբեռնեք հայտի դատարկ ձևը 2018 թվականի համար Լրացված հայտի ձևը Ձեր կոնկրետ դեպքում մեկ հարկի գերավճարը: Ի վերջո, գոյություն ունեցող գերավճարը հնարավոր չէ ուղարկել որևէ KBK-ի։

Ամեն ինչ կախված կլինի նրանից, թե կոնկրետ ինչի համար եք ավել վճարել։ Իսկ մնացածը ի՞նչ հարկեր են։

Ինչպես հաշվանցել հարկը մեկ բանկային հաշվից մյուսը

Այսպիսով, գործատուները կկարողանան «շահավետ» բազայում հաշվի առնել Ռուսաստանում աշխատողների և նրանց ընտանիքների անդամների (ծնողներ, ամուսիններ և երեխաներ) զբոսաշրջության, առողջարանային բուժման և հանգստի կազմակերպման ծառայությունների վճարման ծախսերը:< … Главная → Бухгалтерские консультации → Общие вопросы налогообложения Актуально на: 23 января 2018 г. Если вы переплатили какой-либо налог в бюджет, то сумму переплаты вы можете вернуть или зачесть в счет будущих платежей (пп. 5 п. 1 ст. 21 НК РФ). Во втором случае нужно подать в свою ИФНС заявление о зачете суммы излишне уплаченного налога.

Այն կարող է ներկայացվել հարկային գրասենյակ գերավճարի կատարման օրվանից 3 տարվա ընթացքում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 2-րդ, 7-րդ կետ): Ո՞ր վճարումներին կարող է հաշվանցվել գերավճարված հարկը:

Հարկերի հաշվանցման հայտի կազմումը մեկ BCC-ից մյուսը հարկային կամ այլ վճարում պետական բյուջե փոխանցելիս հաշվապահի աշխատանքում սխալը շտկելու ընթացակարգի անխուսափելի մասն է:

KBK հապավումը թաքցնում է «բյուջետային դասակարգման ծածկագիրը» արտահայտությունը: Այս հայեցակարգը հակիրճ բացատրելու համար այն կարելի է բացատրել հետևյալ կերպ.

KBKթվերի բազմանիշ քառաստիճան հաջորդականություն է, որը ցույց է տալիս կատարված վճարման, դրա անցած ճանապարհի մասին բոլոր տեղեկությունները, ներառյալ՝ ով և որտեղ է վճարել միջոցները, ինչպես նաև այն մասին, թե դրանք ինչ նպատակներով են ծախսվելու:

Օրինակ, եթե մենք խոսում ենք պարզեցված հարկային համակարգի հարկերի մասին, ապա դրանք բյուջե վճարելիս հարկ վճարողը նշում է որոշակի BCC՝ դրանով իսկ անուղղակիորեն «ծածկելով» պետական հատվածի աշխատողների համար պետական ծախսերը՝ բժշկություն, կրթություն, և այլն: (ճիշտ նույնը այլ վճարների դեպքում. դրանք բոլորն ունեն խիստ նախատեսված նպատակ):

Ավելի լայն ասած, BCC-ները թույլ են տալիս հետևել հարկերի հավաքագրմանը այս կամ այն ուղղությամբ, կատարել անհրաժեշտ մոնիտորինգ և, հաշվի առնելով դրանք, ձևավորել և պլանավորել ապագա բյուջեի ծախսերը որոշակի ծախսային հոդվածների համար:

Բյուջե վճարումներ կատարելիս ձեռնարկությունների և կազմակերպությունների հաշվապահները, նշելով BCC, երբեմն սխալվում են: Դրանք կարող են առաջանալ պարզ անուշադրության պատճառով, բայց ամենից հաճախ դրանք դեռ առաջանում են պարզապես անտեղյակությունից: Փաստն այն է, որ BCC-ները բավականին հաճախ են փոխվում, և առևտրային ընկերությունների աշխատակիցները միշտ չէ, որ ժամանակ են ունենում ժամանակին հետևելու այդ փոփոխություններին:

KBK-ի սխալների համար պատասխանատվությունն ամբողջությամբ ընկած է հարկատուների ուսերին:

Եթե կազմակերպության հաշվապահը վճարման փաստաթղթերում սխալ է նշել KBK-ն, դա նշանակում է միայն մեկ բան. վճարումը չի օգտագործվի իր նպատակային նպատակի համար: Այսինքն, ըստ էության, գումար կգնա բյուջե, բայց այն ճիշտ բաշխելն անհնար կլինի, ուստի կհամարվի, որ պետությունն այդ միջոցները չի ստացել։ Այս առումով, հարկային մասնագետները դա կձևակերպեն որպես պարտքեր համապատասխան եկամտի հոդվածով (նույնիսկ եթե նման շփոթության պատճառով մեկ այլ հոդվածով գերավճար ձևավորվի), ինչը նշանակում է, որ ապագայում դա կհանգեցնի տույժերի և տուգանքների: հարկատուին։

Ինչ անել KBK-ն շտկելու համար

BCC-ն շտկելու համար բավական է դիմում գրել տարածքային հարկային գրասենյակ՝ վճարումը պարզաբանելու խնդրանքով և, անհրաժեշտության դեպքում, նշել հարկային ժամկետը և հարկ վճարողի մասին տեղեկությունները:

Հայտին պետք է կցվեն վճարման հանձնարարականները հաստատող: Հարկայինի հետ կատարված վճարումները համապատասխանեցնելուց հետո հսկող տեսուչները կայացնում են անհրաժեշտ որոշումը (այն ընդունման ժամկետն օրենքով սահմանված չէ), որն այնուհետեւ փոխանցվում է հարկ վճարողին։

Թույլատրվում է հաշվանցել ավել վճարված հարկը մեկ BCC-ից մյուսը:

Դա անելու համար ձեզ հարկավոր է դիմում կազմել խստորեն սահմանված ձևով, դրանում նշելով նախնական BCC-ն և այն, որին ցանկանում եք գումար փոխանցել:

Եթե ամեն ինչ ավարտված է ժամանակին և օրենքով սահմանված կարգով, ապա մի KBK-ից մյուսը գումար փոխանցելու հետ կապված դժվարություններ չպետք է լինեն:

Փաստաթղթի առանձնահատկությունները և ընդհանուր կետերը

Մեկ BCC-ից մյուսը հարկային փոխհատուցման դիմումը կարող է գրվել կա՛մ անվճար ձևով, կա՛մ սահմանված միասնական ձևանմուշի համաձայն: Անկախ նրանից, թե որ մեթոդն է ընտրված, դուք պետք է դիմեք Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածին: Որպես օրինակ մենք կվերցնենք ստանդարտ ձևը, քանի որ այն պարունակում է բոլոր անհրաժեշտ տողերը, հարմար է և հեշտ է լրացնել:

Նախ ասենք, որ ձևի մեջ տեղեկատվությունը կարող եք մուտքագրել կամ համակարգչով կամ ձեռքով: Եթե ընտրված է երկրորդ տարբերակը, ապա դուք պետք է համոզվեք, որ փաստաթուղթը չի պարունակում անճշտություններ, սխալներ կամ խմբագրումներ: Եթե դրանք տեղի ունենան, դուք պետք է լրացնեք մեկ այլ ձև:

Դիմումը պետք է ստորագրված լինի հայտատուի կամ նրա օրինական ներկայացուցչի կողմից՝ կազմակերպության ղեկավարի կամ նրա անունից հանդես գալու լիազորված այլ անձի կողմից:

Անհրաժեշտ է փաստաթուղթը վավերացնել կնիք կամ կնիք օգտագործելով միայն այն դեպքում, երբ նման պայման նշված է ձեռնարկության հաշվապահական փաստաթղթերում:

Ձևը պետք է լրացվի երկու նույնական օրինակով,

- որոնցից մեկը պետք է հանձնվի հարկային տեսուչին,

- երկրորդը, պատճենը ընդունելու համար նշան դնելուց հետո, պահիր այն քեզ համար։

Այս մոտեցումը ապագայում թույլ կտա ձեզ խուսափել հարկային ծառայության հետ կապված վիճելի իրավիճակներից՝ կապված դիմումի առկայության կամ դրա ներկայացման ժամկետների հետ:

Մեկ BCC-ից մյուսը հարկային հաշվանցման օրինակելի դիմում

Նախ լրացրեք ձևը.

- հասցեատեր, այսինքն. հարկային մարմնի անվանումը և համարը, որին կներկայացվի դիմումը.

- դիմողի տվյալները՝ նրա անունը, TIN, OGRN, հասցեն և այլն:

Այնուհետև հիմնական բաժնում ասվում է.

- Ռուսաստանի Դաշնության հարկային օրենսգրքի հոդվածի համարը, որի համաձայն կազմվում է այս դիմումը.

- հարկը, որի համար տեղի է ունեցել սխալ վճարում.

- KBK համարը;

- գումարը (թվերով և բառերով);

- վճարման նոր նպատակ (անհրաժեշտության դեպքում);

- նոր KBK.

Ի վերջո, փաստաթուղթը թվագրվում է, և դիմումատուն ստորագրում է այն:

Ինչպես դիմումը փոխանցել հարկային գրասենյակ

Ձեր դիմումը հարկային ծառայությանը ներկայացնելու մի քանի եղանակ կա.

- ամենահուսալի և մատչելի միջոցը տարածքային տեսչություն հասնելն ու դիմումը տեսուչին անձամբ տալն է.

- դիմումը կարող եք ներկայացնել ներկայացուցչի հետ, ով կունենա պատշաճ կերպով վավերացված լիազորագիր.

- ուղարկել դիմում Ռուսական փոստի միջոցով բովանդակության ցանկով գրանցված փոստով՝ առաքման հաստատմամբ.

- էլեկտրոնային կապի միջոցների միջոցով, բայց միայն այն դեպքում, եթե կազմակերպությունն ունի պաշտոնական էլեկտրոնային թվային ստորագրություն:

![]() Գերավճարված հարկի գումարը հաշվառելու դիմումի ձևը

Գերավճարված հարկի գումարը հաշվառելու դիմումի ձևը

Եթե դուք բյուջե եք գերավճարել որևէ հարկ, ապա կարող եք վերադարձնել գերավճարի գումարը կամ փոխհատուցել այն ապագա վճարումների դիմաց (Ռուսաստանի Դաշնության հարկային օրենսգրքի 21-րդ հոդվածի 5-րդ կետ, կետ 1): Երկրորդ դեպքում, դուք պետք է հայտ ներկայացնեք ձեր Դաշնային հարկային ծառայությանը գերավճարված հարկի գումարը փոխհատուցելու համար: Այն կարող է ներկայացվել հարկային գրասենյակ գերավճարի կատարման օրվանից 3 տարվա ընթացքում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 2-րդ, 7-րդ կետ):

Ի՞նչ վճարումներ կարող են փոխհատուցվել գերավճարված հարկերը:

Հարկերի գերավճարը կարող է փոխհատուցվել ապագա հարկային վճարումների, ինչպես նաև ապառքների, տույժերի կամ տուգանքների մարման դիմաց: Բայց ենթակա է հարկային հաշվանցման կանոնների (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 1-ին կետ):

Նշենք, որ աշխատողների եկամուտներից չափից դուրս պահված կամ վճարված անձնական եկամտահարկի հաշվանցման համար սահմանվել է առանձին հաշվանցման կարգ։

Ի դեպ, եթե հարկային մարմիններն իրենք հայտնաբերեն գերավճար, ապա այն կհաշվարկեն մեկ այլ հարկի (նույն «մակարդակի») ապառքների կամ այդպիսի հարկի դիմաց տույժերի կամ տուգանքների մեջ (Հարկի 78-րդ հոդվածի 5-րդ կետ): Ռուսաստանի Դաշնության օրենսգիրք):

Ինչպե՞ս դիմել հարկերի գերավճարի համար վարկի համար

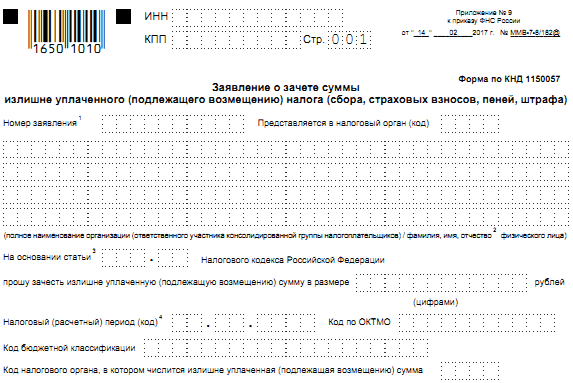

Հարկային հաշվանցման հայտը (KND 1150057) ներկայացվում է Դաշնային հարկային ծառայության կողմից հաստատված ձևով (Ռուսաստանի Դաշնային հարկային ծառայության 2017 թվականի փետրվարի 14-ի թիվ ММВ-7-8/ հրամանի Հավելված թիվ 9):

Կազմակերպության և անհատ ձեռնարկատերերի ձևաթուղթում լրացվում է միայն 1-ին էջը: Երկրորդը նախատեսված է անհատ ձեռնարկատերերի համար: Ձևը լրացնելու պատվեր չկա, բայց ընդհանուր առմամբ դրանում տվյալների ցուցադրման կանոնները ինտուիտիվ են։ Բացի այդ, ձևի վերջում կան որոշ բացատրություններ:

Գերավճարված հարկի հաշվանցման դիմում. նմուշ

Մեր տրամադրած նմուշը արդիական է նաև 2018թ.

Գերավճարը փոխհատուցելու դիմում կարող եք ներկայացնել հարկային գրասենյակ 3 եղանակներից մեկով.

- կազմակերպության ղեկավարը (IP) կարող է այն անձամբ ներկայացնել հարկային մարմիններին, կամ դա կարող է անել ներկայացուցիչը լիազորագրի հիման վրա.

- ուղարկել փոստով արժեքավոր նամակով բովանդակության ցանկով.

- ուղարկել էլեկտրոնային եղանակով, պայմանով, որ դիմումը ստորագրված է ուժեղացված որակավորված էլեկտրոնային ստորագրությամբ (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 4-րդ կետ):

Գերավճարված հարկի գումարի հաշվանցման դիմում

Գերավճարված հարկի գումարի վարկավորման համար դիմումը կազմվում է հատուկ ձևի միջոցով: Իմացեք, թե ինչպես լրացնել այն և ինչպես է վարկը վերցվում մեր նյութից:

Հարկային օրենսգրքի ո՞ր նորմն է թույլ տալիս հաշվանցում և ո՞ր BCC-ների միջև է դա հնարավոր 2017թ.

Գերավճարված հարկերի հաշվանցման կանոնները նկարագրված են Արվեստում: 78 Ռուսաստանի Դաշնության հարկային օրենսգիրք.

Իմացեք, թե որտեղից է գալիս գերավճարը և ինչպես է այն հայտնաբերվում այստեղ։

Օրենքով թույլատրվում է հաշվանցել մեկ տեսակի հարկերը (այս դեպքում BCC-ն և բյուջեի տեսակը՝ հարկային վճարումներ ստացողը դեր չեն խաղում).

- դաշնային հարկի գերավճար (շահույթ, ԱԱՀ և այլն) - ցանկացած դաշնային հարկի վճարման դիմաց.

- մարզային հարկի գերավճար (գույք, տրանսպորտ և այլն)՝ ցանկացած տարածքային հարկի վճարման դիմաց.

- տեղական հարկի գերավճար (օրինակ, հողի հարկ) - այս հարկի վճարման համար:

Հնարավոր է նաև օֆսեթ ընթացակարգի կիրառում գերվճարված ապահովագրավճարների նկատմամբ: 2017 թվականից թույլատրվում է հաշվանցումներ կատարել միայն նույն տեսակի ապահովագրավճարների շրջանակներում (օրինակ, Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդում կատարվող վճարումների գծով գերավճարները թույլատրվում է հաշվանցվել միայն դրա համար գալիք վճարումներից):

Օֆսեթ իրականացնելու համար պետք է հոգ տանել կարգավարներին ավել վճարված հարկի գումարի հաշվանցման դիմում ուղարկելու մասին։ Մենք ձեզ կասենք, թե ինչպես դա անել հաջորդ բաժնում:

Վարկային հայտ. ձև և նմուշ

Բյուջե ավել վճարված գումարը կարող է գտնել ինքը՝ հարկատուն կամ վերահսկող մարմինը: Եթե վերահսկիչները առաջինն են գտել այն, ապա նրանք պարտավոր են այդ մասին ձեզ գրավոր տեղեկացնել գերավճարի փաստի հաստատման օրվանից 10 օրվա ընթացքում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 5-րդ կետ):

Եթե դուք ինքներդ եք գտել ավել վճարված գումարը, ապա պետք է դիմում ուղարկեք հարկային մարմիններին՝ հաշվանցումն իրականացնելու համար։

Հայտը լրացնելու ընդհանուր կանոնների վերաբերյալ տեսադասընթաց կարող եք գտնել այստեղ:

Ստորև ներկայացված է հայտի օրինակ:

Հարկային օրենսգրքի ո՞ր նորմն է թույլ տալիս հաշվանցում և ո՞ր BCC-ների միջև է դա հնարավոր 2019թ.

Գերավճարված հարկերի հաշվանցման կանոնները նկարագրված են Արվեստում: 78 Ռուսաստանի Դաշնության հարկային օրենսգիրք.

Պարզեք, թե որտեղից է գալիս գերավճարը և ինչպես է այն հայտնաբերվում:

Օրենքի համաձայն, թույլատրվում է հաշվանցել մեկ տեսակի հարկերը (այս դեպքում BCC-ն և բյուջեի տեսակը՝ հարկային վճարումներ ստացողը դեր չեն խաղում).

- դաշնային հարկի գերավճար (շահույթ, ԱԱՀ և այլն) - ցանկացած դաշնային հարկի վճարում.

- մարզային հարկի գերավճար (գույք, տրանսպորտ և այլն)՝ ցանկացած տարածքային հարկի վճարման դիմաց.

- տեղական հարկի գերավճար (օրինակ, հողի հարկ) - այս հարկի վճարման համար:

Հնարավոր է նաև օֆսեթ ընթացակարգի կիրառում գերվճարված ապահովագրավճարների նկատմամբ: 2017 թվականից թույլատրվում է հաշվանցումներ կատարել միայն նույն տեսակի ապահովագրավճարների շրջանակներում (օրինակ, Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդում կատարվող վճարումների գծով գերավճարները թույլատրվում է հաշվանցվել միայն դրա համար գալիք վճարումներից):

Օֆսեթ իրականացնելու համար պետք է հոգ տանել կարգավարներին ավել վճարված հարկի գումարի հաշվանցման դիմում ուղարկելու մասին։ Մենք ձեզ կասենք, թե ինչպես դա անել հաջորդ բաժնում:

Վարկային հայտ. ձև և նմուշ

Բյուջե ավել վճարված գումարը կարող է գտնել ինքը՝ հարկատուն կամ վերահսկող մարմինը: Եթե վերահսկիչները առաջինն են գտել այն, ապա նրանք պարտավոր են այդ մասին ձեզ գրավոր տեղեկացնել գերավճարի փաստի հաստատման օրվանից 10 օրվա ընթացքում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 5-րդ կետ):

Եթե դուք ինքներդ եք գտել ավել վճարված գումարը, ապա պետք է դիմում ուղարկեք հարկային մարմիններին՝ հաշվանցումն իրականացնելու համար։ 2019 թվականի հունվարի 9-ից դիմումի ձևը փոխվել է։ Այժմ դուք պետք է օգտագործեք ձևը, որը փոփոխվել է Դաշնային հարկային ծառայության 2018 թվականի նոյեմբերի 30-ի թիվ ММВ-7-8/670@ հրամանով:

Ներբեռնեք ձևը

Ներբեռնեք ձևը

Կարդացեք հարկի գերավճարը վերադարձնելու համար դիմում ներկայացնելու կանոնների մասին:

Ստորև ներկայացված է հայտի օրինակ:

Ներբեռնեք նմուշ

Ներբեռնեք նմուշ

Դիմումը վերանայվում է վերահսկողների կողմից, և արդյունքը զեկուցվում է հարկ վճարողին.

- այն ստանալու օրվանից 10 օրվա ընթացքում.

- հարկային հաշտեցման հաշվետվությունը ստորագրելու օրվանից (եթե հաշտեցումը նախաձեռնել եք ձեր կողմից):

Խնդրում ենք կարդալ կանոնակարգված հարկային պատասխանի ձևը՝ փոփոխված 01/09/2019-ի դրությամբ։

Ներբեռնման ձևը

Ներբեռնման ձևը

Օֆսեթն իրականացվում է Դաշնային հարկային ծառայության աշխատակիցների կողմից, որտեղ դուք գրանցված եք:

Արդյունքներ

Գերավճարված հարկերի գումարները փոխհատուցելու համար լրացրեք դիմում: Այն բանից հետո, երբ տեսուչները կքննարկեն ավել վճարված հարկի գումարի հաշվանցման դիմումը, նրանք կկայացնեն համապատասխան որոշում և կտեղեկացնեն ձեզ այդ մասին։ Օֆսեթային ընթացակարգի փաստաթղթաշրջանառության մեջ ներգրավված փաստաթղթերի ձևերը հաստատվում են հարկային վարչության կանոնակարգով: 01/09/2019-ի դրությամբ դրանց ձևերը թարմացվել են։

Եթե դուք գերավճարել եք որևէ հարկ, այն կարող է հետ վերադարձվել: Կամ փոխհատուցել ապագա վճարումների հետ (Ռուսաստանի Դաշնության հարկային օրենսգրքի 5-րդ ենթակետ, 1-ին կետ, հոդված 21): Նման ամրացում պատրաստելու համար ձեզ հարկավոր է մի BCC-ից մյուսը հարկային փոխհատուցման դիմում: 2019 թվականի նման փաստաթղթի նմուշը օֆսեթ կանոններով կարելի է գտնել մեր հոդվածում:

Ի՞նչ վճարումներ կարող են հաշվանցվել գերավճարված գումարները:

Նախ, ստուգեք, թե արդյոք հնարավոր է ձեր կոնկրետ դեպքում փոխհատուցել մեկ հարկի գերավճարը մյուսի նկատմամբ: Ի վերջո, գոյություն ունեցող գերավճարը հնարավոր չէ ուղարկել որևէ KBK-ի։ Ամեն ինչ կախված կլինի նրանից, թե կոնկրետ ինչի համար եք ավել վճարել։ Իսկ մնացածն ինչ հարկեր են։ Այսինքն՝ կարևոր է, թե ձեր ընկերությունը ինչ պարտադիր վճարներ պետք է վճարի բյուջե։

Որպես ընդհանուր կանոն, գերավճարները կարող են հաշվանցվել պարտքի մարման հետ (ընթացիկ կամ ապագա գումարներ) մեկ խմբի հարկերի սահմաններում: Հիշեցնենք, որ դրանց երեք տեսակ կա՝ դաշնային խումբ, տարածաշրջանային և տեղական (Հարկային օրենսգրքի 78-րդ հոդվածի 1-ին կետ): Այս կետի տակ են մտնում և՛ հարկ վճարողները, և՛ գործակալները (Հարկային օրենսգրքի 78-րդ հոդվածի 14-րդ կետ): Սա նշանակում է, որ նորմալ գերավճարը կարող է հաշվանցվել հարկային գործակալի պարտքի դիմաց:

Օրինակ, ընկերությունը, որպես հարկային գործակալ, իր աշխատակիցների եկամուտներից 12000 ռուբլի է պահել անձնական եկամտահարկից: Աշխատավարձերը վճարելիս այս գումարը պահվել է, սակայն բյուջե է մուտքագրվել ընդամենը 7000 ռուբլի։ Միաժամանակ կազմակերպությունը, որպես հարկ վճարող, ունի ԱԱՀ-ի գերավճար 6000 ռուբլու չափով։ Այս գերավճարի մի մասը (5000 ռուբլի) կարող է հաշվանցվել հարկային գործակալի անձնական եկամտահարկի պարտքի դիմաց:

Մեր աղյուսակը կօգնի ձեզ համեմատել BCC-ները, որոնց համար հնարավոր է վարկավորում 2019թ.

Հիշեցում հարկային հաշվանցման համար 2019թ

* Հարկերի գերավճարը կարող է փոխհատուցվել ոչ միայն ապագա հարկային վճարումների, այլև պարտքերի մարման, տույժերի և տուգանքների փոխանցման դեմ (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 1-ին կետ):

Ինչպե՞ս դիմել հարկերի գերավճարի համար վարկի համար

Եթե հարկային մարմինները հայտնաբերեն գերավճար առանց ձեր մասնակցության, նրանք ինքնուրույն կհաշվանցեն այն նույն մակարդակի մեկ այլ հարկի կամ դրա դիմաց տույժերի և տուգանքների դիմաց: Եթե պարտքեր չկան, ապա որոշ տեղական հարկային մարմիններ կարող են ավտոմատ կերպով հաշվարկել գերավճարը ընթացիկ (ապագա) վճարումների նկատմամբ: Բայց, ըստ սահմանված կանոնների, դրա համար անհրաժեշտ է լրացնել հայտ, որի նմուշը մենք տրամադրել ենք ձեզ, այնպես որ ավելի լավ է չծուլանալ և կազմել «լրացուցիչ թղթի կտոր» (4 և 5 կետեր. Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածը): Այսպիսով, դուք կարող եք լիովին վստահ լինել, որ կատարել եք ձեր պարտավորությունները բյուջեի հետ հաշվարկների հետ կապված։

Մեկ BCC-ից մյուսը հարկի հաշվանցման (փոխանցման) դիմում կարող է ներկայացվել Դաշնային հարկային ծառայությանը գերավճարի օրվանից 3 տարվա ընթացքում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 2-րդ, 7-րդ կետ): Հակառակ դեպքում, եթե ավելի շատ տարիներ են անցել, դուք կարող եք ձեր գումարը հետ ստանալ միայն դատարանների միջոցով:

Եվ նկատի ունեցեք՝ որպես ընդհանուր կանոն գերավճարի չափից տոկոսներ չեն գանձվում։ Հետևաբար, իմաստ ունի անհապաղ որոշել առաջացած բոլոր գերավճարների ճակատագիրը և դրանք կառավարել ընկերության համար ամենամեծ օգուտով:

Եթե հարկը ոչ թե գերավճարվել է, այլ գերգանձվել է, ապա տոկոսները պետք է անշուշտ հաշվարկվեն։ Տոկոսներ ստանալու իրավունքը մնում է կազմակերպությանը, նույնիսկ եթե նա որոշել է փոխհատուցել այդ ավելցուկային հավաքագրումները այլ հարկի դիմաց պարտքերի դիմաց (Հարկային օրենսգրքի 79-րդ հոդվածի 5-րդ և 9-րդ կետեր):

Ինչպես լրացնել դիմում հարկային գերավճարները փոխհատուցելու համար

Հարկային հաշվանցման դիմումի ձևը տրված է Ռուսաստանի Դաշնային հարկային ծառայության 2017 թվականի փետրվարի 14-ի թիվ ММВ-7-8/182@ հրամանի N 9 հավելվածում: KND - 1150057. Այսպիսով, լրացվում է ստանդարտ ձև: Մենք այն տրամադրել ենք ներբեռնման համար։ Ստորև կգտնեք նաև դիզայնի նմուշ:

Խնդրում ենք նկատի ունենալ. Ներկայիս ձևն օգտագործվում է 2017 թվականի մարտի 31-ից: Մինչև այս ամսաթիվը օգտագործվում էր այլ ձև: Հետեւաբար, ստուգեք այն փաստաթղթերի մանրամասները, որոնք պատրաստվում եք լրացնել:

Եթե ցանկանում եք մարել ապառքները օֆսեթ մեխանիզմի միջոցով, բայց դեռ չգիտեք ճշգրիտ գումարը, ապա պետք չէ հայտում լրացնել հատուկ տող՝ հաշվանցման գումարը նշելու համար։ Նման պարզաբանումներ՝ ի շահ պարտքերի արագ մարման, ֆինանսների նախարարության պաշտոնատար անձանց կողմից տրվել է 2011 թվականի սեպտեմբերի 2-ի թիվ 03-02-07/1-315 գրությամբ։ Նման իրավիճակում պարտքի չափը հայտնի դառնալուն պես, ստուգումը առկա գերավճարից պահանջվող գումարն ուղղելու է ապառքները մարելուն։

Ինչ վերաբերում է լրացման ընդհանուր կարգին, ապա ընկերությունները և ձեռնարկատերերը լրացնում են միայն առաջին էջը։ Երկրորդը նախատեսված է անհատների համար, ովքեր ձեռնարկատեր չեն։

Ձևաթուղթը լրացնելու սովորական ընթացակարգ չկա: Բայց ձևաթղթի վերջում (երկրորդ էջում) մի շարք բացատրություններ կան. Մնացածը լրացվում է ինտուիտիվ կերպով: Եվ դուք կարող եք կենտրոնանալ նմանատիպ ձևաթղթերի լրացման ընդհանուր կանոնների վրա:

Ի՞նչ փաստաթղթեր պետք է կցվեն հարկային հաշվանցման դիմումին:

Օֆսեթ դիմումին կցեք փաստաթղթեր, որոնք ցույց կտան գերավճարի առկայությունը: Սա կարող է լինել սխալ հայտարարություն և դրա համար բացատրական հաշվապահական վկայական. բյուջեի հետ հաշվարկների համաձայնեցման ակտ. բանկային քաղվածքներ:

Եթե դիմումը ընկերության անունից ներկայացվում է լիազորագրով անձի կողմից, ապա պահանջվում է նաև այս փաստաթղթի պատճենը:

Գերավճարված հարկի հաշվանցման դիմում. նմուշ

Մենք տրամադրել ենք լրացված դիմումի օրինակ մի իրավիճակի համար, երբ կազմակերպությունը փոխհատուցում է անձնական եկամտահարկի գերավճարը մեկ այլ դաշնային հարկի հետ: Այս դեպքում դա ԱԱՀ է:

Կիրառման մեթոդներ

Մեկ BCC-ից մյուսը հարկի (գերավճարի) հաշվանցման դիմում կարող է ներկայացվել Դաշնային հարկային ծառայությանը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 1-ին կետի 4-րդ կետ).

- թղթի վրա։ Այսինքն՝ կառավարիչն անձամբ է գնում հարկային գրասենյակ՝ օֆսեթի խնդրանքով։ Կամ նրա լիազոր ներկայացուցիչը։ Կամ հնարավոր է նաև ուղարկել փոստով (բովանդակության գույքագրմամբ արժեքավոր նամակով);

- էլեկտրոնային ձևով (ուժեղացված որակավորված էլեկտրոնային ստորագրությամբ՝ օգտագործելով TKS կամ հարկ վճարողի անձնական հաշվի միջոցով):

Ինչ անել վարկի համար դիմում ներկայացնելուց հետո

Դաշնային հարկային ծառայությանը դիմելուց հետո մեկ KBK-ից մյուսը հարկը փոխանցելու հայտով, որի նմուշը մենք տրամադրել ենք, սպասեք տեսուչների որոշմանը:

Հարկային մարմիններին տրվել է 10 աշխատանքային օր այն օրվանից, երբ նրանք ստացել են համապատասխան դիմումը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի 2-րդ կետ, 4-րդ կետ), հաշվանցման վերաբերյալ վճիռ կայացնելու համար:

Դաշնային հարկային ծառայությունը պետք է ձեզ տեղեկացնի այն փոխհատուցելու կամ մերժելու իր որոշման մասին պատասխանն ընդունելու օրվանից հինգ աշխատանքային օրվա ընթացքում (Հարկային օրենսգրքի 78-րդ հոդվածի 9-րդ կետ):

Ինչ անել, եթե ապահովագրավճարները գերավճար լինեն Դաշնային հարկային ծառայությանը

Ապահովագրավճարների դեպքում գումարների վերակայման կարգը նման է հարկերի մասով վերը նկարագրվածին: Իսկ Դաշնային հարկային ծառայության մեջ կատարվող մուծումների դիմումի ձևը նույնն է (Հավելված թիվ 9 Ռուսաստանի Դաշնային հարկային ծառայության 2017 թվականի փետրվարի 14-ի թիվ ММВ-7-8/182@ հրամանին):

Ֆոնդերին կատարվող մուծումների փոխհատուցման համար տե՛ս Ռուսաստանի Դաշնության սոցիալական ապահովագրության դաշնային հիմնադրամի 02/17/15 թիվ 49 հրամանը (ձև 22 - Ռուսաստանի Դաշնության FSS) և Ռուսաստանի Կենսաթոշակային ֆոնդի խորհրդի որոշումը: Ֆեդերացիա 2015 թվականի դեկտեմբերի 22-ի թիվ 511p (ձև 22-PFR): Միևնույն ժամանակ, Սոցիալական ապահովագրության հիմնադրամին կատարված վնասվածքների համար վճարումների համար դիմումի ձևը վերցրեք Ռուսաստանի Դաշնության սոցիալական ապահովագրության հիմնադրամի 2016 թվականի նոյեմբերի 17-ի թիվ 457 հրամանից (Հավելված թիվ 2): Եվ այստեղ դուք կարող եք հաշվել միայն ֆոնդի ներսում գումարներ:

Իրավաբանական և ֆիզիկական անձինք հարկեր և տուրքեր վճարելիս պետք է նշեն որոշակի բյուջետային դասակարգման ծածկագրեր: Սխալ մուտքագրման դեպքում ներդրումները կգրանցվեն սխալ հաշվի վրա: Ըստ այդմ՝ հարկային գործակալը պարտք կունենա։ Եվ արդյունքում Դաշնային հարկային ծառայությունը յուրաքանչյուր ուշացման օրվա համար կհաշվարկի տույժ։

Եթե հարկ վճարողը գերավճարել է հարկը կամ ներդրումը, նա կարող է տնօրինել այդ գերավճարը տարբեր ձևերով: Համաձայն Արվեստի. Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածի համաձայն, միջոցները կարող են փոխանցվել պարտքերի, բյուջեի և արտաբյուջետային միջոցների մուծումների, տուգանքների և տույժերի վճարման համար:

Նամակ հարկային գրասենյակ մեկ KBK-ից մյուսին դրամական միջոցներ փոխանցելու վերաբերյալ

Դիմումը գրվում է կամ ցանկացած ձևով, կամ հատուկ ձևաթղթի միջոցով, որը հաստատվել է 2017 թվականի մարտին։ Այն կարող եք գտնել Ռուսաստանի Դաշնության հարկային օրենսգրքի հավելվածում: Փաստաթուղթը կազմված է երկու օրինակից: Դրանցից մեկը հանձնվում է Դաշնային հարկային ծառայության տեսուչին։ Դիմումի ընդունումը նշելուց և ամսաթիվը նշելուց հետո հարկ վճարողը պահում է երկրորդ օրինակը։

Ինչպե՞ս նամակ գրել Դաշնային հարկային ծառայությանը մեկ KBK-ից մյուսը փոխհատուցման մասին

Ձևաթղթում յուրաքանչյուր դաշտ նախատեսված է նշելու կոնկրետ տեղեկատվություն: Փաստաթղթի սկզբում անհրաժեշտ է գրել հետևյալը.

- հարկային մարմնի համարը և անվանումը, որին ներկայացվում է դիմումը.

- INN, OGRN, դիմողի իրավաբանական հասցեն.

- Ռուսաստանի Դաշնության հարկային օրենսգրքում հոդվածի համարը, որի համաձայն պետք է իրականացվի միջոցների փոխանցում:

Գերավճարված մուծումները և հարկերը փոխհատուցելու կամ վերադարձնելու համար օգտագործեք Ռուսաստանի Դաշնության հարկային օրենսգրքի 78-րդ հոդվածը: Չափից դուրս հավաքագրված գումարները վերադարձնելու համար - Արվեստ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 78, պետական տուրքի վերադարձի կամ հաշվանցման համար - Արվեստ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 333.40 ԱԱՀ-ի փոխհատուցման համար - Արվեստ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 176-ը, ակցիզային հարկի գերավճարների վերադարձի համար - Արվեստ. 203 Ռուսաստանի Դաշնության հարկային օրենսգիրք.

Հաջորդը նշեք հարկի տեսակը, որի համար տեղի է ունեցել գերավճար կամ սխալ վճարում: Այնուհետև - վճարման հանձնարարականում փոխանցելիս նշված է BCC: Դրանից հետո մուտքագրվում է վճարման գումարը: Հիմնական դաշտում նշեք վճարման նոր նպատակը՝ բյուջեի ճիշտ դասակարգման ծածկագրով։ Եթե հանձնարարությունը խմբագրման կարիք չունի, ապա հիմնականում խնդրում են միջոցներ փոխանցել կոնկրետ BCC-ին։

Դուք պետք է նշեք, թե որ ժամանակահատվածի համար է կատարվել գերավճարը: Ձևը դրա համար հատուկ դաշտ է տրամադրում: Այն բաղկացած է 8 նիշից։ Առաջին երկուսը ցույց են տալիս, թե որ ժամանակի համար է ավելցուկ փոխանցվել գումարը.

- MS - ամիս;

- ԿՎ – քառորդ;

- PL - կես տարի;

- GD – տարի:

Երրորդ և չորրորդ նիշերը նախատեսված են նշելու հաշվետու ժամանակաշրջանը: Այն պարունակում է արժեք «01»-ից «12»: Եթե սա տարեկան ժամանակաշրջան է, մուտքագրեք «00»: Այն դեպքում, երբ վճարը վճարվում է եռամսյակային, նշեք եռամսյակների արժեքը «01»-ից մինչև «04», եթե կիսամյակի համար՝ «01» և «02»: Դիմումը ստորագրվում է ձեռնարկության ղեկավարի կողմից:

Նմուշ նամակ Դաշնային հարկային ծառայությանը մեկ KBK-ից մյուսը փոխանցելու վերաբերյալ

Ձեր դիմումը ներկայացնելու մի քանի եղանակ կա: Նախ դա արեք ինքներդ՝ փաստաթուղթը հանձնելով վերահսկող հարկային մարմնի տեսուչին։ Երկրորդ, ուղարկեք այն փոստով` պահանջվող վերադարձի անդորրագրով կամ գրանցված փոստով: Երրորդ, դիմումը ներկայացրեք ներկայացուցչի հետ, որը լիազորագիր կունենա շահերը ներկայացնելու համապատասխան պետական մարմիններում: Եթե ընկերությունն ունի Դաշնային հարկային ծառայությունում գրանցված թվային ստորագրություն, ապա կարող եք փաստաթուղթն ուղարկել էլեկտրոնային հաղորդակցության միջոցով:

Դիմումը քննարկվում է այն ստանալու օրվանից 10 օրվա ընթացքում: Ժամանակահատվածը կարող է երկարաձգվել, եթե հարկային վճարումները պետք է համապատասխանեցվեն: Դրանից հետո հարկային տեսչությունը որոշում է կայացնում բյուջեի դասակարգման մեկ ծածկագրից մյուսը հաշվանցելու մասին։