განაცხადი საგადასახადო კომპენსაციისთვის ერთი საბანკო ანგარიშიდან მეორეზე. წერილი საგადასახადო ოფისს ერთი საბანკო ანგარიშიდან მეორეზე თანხის გადარიცხვის შესახებ საგადასახადო ოფსეტური საბანკო ანგარიშზე

რა მოეთხოვება დამსაქმებელს? საჭიროა თუ არა საპენსიო ფონდში წინასწარ წარედგინოს მომავალი პენსიონერების სიები და პენსიის დასანიშნად საჭირო დოკუმენტები? თუ ორგანიზაციის პასუხისმგებლობა შემოიფარგლება მოთხოვნილი SZV-STAGE ფორმის საპენსიო ფონდში მომავალი პენსიონერის წარდგენით? მოსკოვისა და მოსკოვის რეგიონის საპენსიო ფონდის ფილიალის წარმომადგენლებმა გვითხრეს, რა როლი აქვს დამსაქმებელს დასაქმებულის მიერ პენსიაზე განაცხადის შეტანის პროცესში.< … Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < … Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда.

განაცხადი საგადასახადო კომპენსაციისთვის ერთი საბანკო ანგარიშიდან მეორეზე

ფედერალურმა საგადასახადო სამსახურმა უნდა გაცნობოთ მისი გადაწყვეტილების ანაზღაურების ან უარის თქმის შესახებ პასუხის მიღების დღიდან ხუთი სამუშაო დღის განმავლობაში (საგადასახადო კოდექსის 78-ე მუხლის მე-9 პუნქტი). რა უნდა გააკეთოს, თუ სადაზღვევო პრემიები ზედმეტად გადახდილია ფედერალურ საგადასახადო სამსახურში სადაზღვევო პრემიების შემთხვევაში, თანხების გადატვირთვის პროცედურა მსგავსია გადასახადებისთვის ზემოთ აღწერილი.

ხოლო ფედერალურ საგადასახადო სამსახურში შენატანების განაცხადის ფორმა იგივეა (დანართი No9 რუსეთის ფედერალური საგადასახადო სამსახურის 2017 წლის 14 თებერვლის No. ММВ-7-8/ ბრძანება). ფონდებში შენატანების კომპენსაციისთვის იხილეთ რუსეთის ფედერაციის სოციალური დაზღვევის ფედერალური ფონდის 2015 წლის 17 თებერვლის №49 (ფორმა 22 - რუსეთის ფედერაციის სოციალური დაზღვევის ფედერალური ფონდი) და საპენსიო ფონდის საბჭოს დადგენილება. რუსეთის ფედერაცია 2015 წლის 22 დეკემბრის No511p (ფორმა 22-PFR).

ამავდროულად, სოციალური დაზღვევის ფონდში დაზიანებების შესატანად, აიღეთ განაცხადის ფორმა რუსეთის ფედერაციის სოციალური დაზღვევის ფონდის 2016 წლის 17 ნოემბრის No457 ბრძანებიდან (დანართი No2). და აქ შეგიძლიათ მხოლოდ თანხების დათვლა ფონდში.

გადასახადების კომპენსაცია KBK-ს შორის

Მნიშვნელოვანი

მოქმედი: 2018 წლის 2 ოქტომბრის მდგომარეობით, განაცხადის ფორმა ზედმეტად გადახდილი გადასახადის თანხის კომპენსაციისთვის რა გადასახადებზე შეიძლება ანაზღაურდეს ზედმეტად გადახდილი გადასახადი? მაგრამ ექვემდებარება საგადასახადო წესებს (რუსეთის ფედერაციის საგადასახადო კოდექსის 78-ე მუხლის 1 პუნქტი).

შეგახსენებთ, რომ დასაქმებულთა შემოსავლიდან ზედმეტად დაკავებული ან გადახდილი პირადი საშემოსავლო გადასახადის კომპენსაციისთვის დაწესებულია ცალკე ოფსეტური პროცედურა. სხვათა შორის, თუ საგადასახადო ორგანოები თავად აღმოაჩენენ ზედმეტ გადასახადს, ისინი ჩათვლიან მას სხვა დონეზე (იგივე „დონის“) დავალიანებაზე, ან თავად ასეთი გადასახადისთვის ჯარიმებში ან ჯარიმებში (პუნქტი).

5 ს.კ. 78

ყურადღება

რუსეთის ფედერაციის საგადასახადო კოდექსი). ორგანიზაციისა და ინდივიდუალური მეწარმის ფორმაში ივსება მხოლოდ 1-ლი გვერდი, მეორე განკუთვნილია ფიზიკური პირებისთვის, რომლებიც არ არიან მეწარმეები.

ფორმის შევსების შეკვეთა არ არსებობს, მაგრამ ზოგადად მასში მონაცემების ჩვენების წესები ინტუიციურია. გარდა ამისა, ფორმის ბოლოს არის რამდენიმე განმარტება.

განაცხადები საგადასახადო შეღავათებზე და თანხის დაბრუნებაზე იგზავნება ახალი ფორმების გამოყენებით.

გადაუდებელი სპეციალური საკითხი პირველი კვარტლის სახელფასო ანგარიშგების შესახებ

- პირველი კვარტლის 6-პერსონალური საშემოსავლო გადასახადის მოთხოვნები შეიცვალა

- DAM-ის რომელი ფორმა გამოვიყენოთ პირველ კვარტალში: ახალი თუ ძველი

- 4-FSS 1-ლი კვარტლისთვის: განახლებულია ანგარიშგების მოთხოვნები

ჩამოტვირთეთ სპეციალური გამოშვება უფასოდ. როგორ მივმართოთ გადასახადების ზედმეტად გადახდის კრედიტს, თუ საგადასახადო ორგანოები აღმოაჩენენ ზედმეტ გადახდას თქვენი მონაწილეობის გარეშე, ისინი დამოუკიდებლად ანაზღაურებენ მას იმავე დონის სხვა გადასახადის დავალიანებასთან ან მასზე ჯარიმებთან და ჯარიმებთან. თუ არ არის დავალიანება, მაშინ ზოგიერთმა ადგილობრივმა საგადასახადო ორგანომ შეიძლება ავტომატურად დაითვალოს ზედმეტად გადახდილი მიმდინარე (მომავალი) გადახდები.

მაგრამ დადგენილი წესების მიხედვით, ამისათვის თქვენ უნდა შეავსოთ განაცხადი, რომლის ნიმუშიც ჩვენ მოგაწოდეთ, ამიტომ უმჯობესია არ დაიზაროთ და შეადგინოთ "დამატებითი ფურცელი" (პუნქტები 4 და 5. რუსეთის ფედერაციის საგადასახადო კოდექსის 78-ე მუხლის). ამ გზით თქვენ შეგიძლიათ იყოთ აბსოლუტურად დარწმუნებული, რომ შეასრულეთ თქვენი ვალდებულებები ბიუჯეტთან ანგარიშსწორებასთან დაკავშირებით.

განაცხადის ნიმუში შიდა შემოსავლების სამსახურში ერთი KBK-დან მეორეში გადატანისთვის 2018 წელს

ამრიგად, ივსება სტანდარტული ფორმა. ჩვენ მივაწოდეთ ის ჩამოსატვირთად. თქვენ ასევე იპოვით ნიმუში დიზაინის ქვემოთ. გთხოვთ გაითვალისწინოთ: მიმდინარე ფორმა გამოიყენება 2017 წლის 31 მარტიდან.

ამ თარიღამდე სხვა ფორმა გამოიყენებოდა. ამიტომ, შეამოწმეთ დოკუმენტების დეტალები, რომელთა შესავსებადაც ემზადებით. ჩამოტვირთეთ ცარიელი განაცხადის ფორმა საგადასახადო კომპენსაციისთვის თუ გსურთ დავალიანების გადახდა ოფსეტური მექანიზმით, მაგრამ ჯერ არ იცით ზუსტი თანხა, არ გჭირდებათ განაცხადში სპეციალური სტრიქონის შევსება ოფსეტური თანხის მითითებისთვის.

ასეთი განმარტებები, ვალების სწრაფად დაფარვის ინტერესებიდან გამომდინარე, ფინანსთა სამინისტროს თანამდებობის პირებმა 2011 წლის 2 სექტემბრის No03-02-07/1-315 წერილში მისცეს. ასეთ ვითარებაში, როგორც კი ვალის ოდენობა გახდება ცნობილი, ინსპექცია არსებული ზედმეტად გადახდილიდან საჭირო თანხას მიმართავს დავალიანების დასაფარად.

რაც შეეხება შევსების ზოგად პროცედურას, კომპანიები და მეწარმეები მხოლოდ პირველ გვერდს ავსებენ.

განაცხადი ზედმეტად გადახდილი გადასახადის კომპენსაციისთვის: ნიმუში

რა უნდა გავაკეთოთ KBK-ის გამოსასწორებლად KBK-ის გამოსასწორებლად საკმარისია დაწეროთ განცხადება ტერიტორიულ საგადასახადო სამსახურში გადახდის დაზუსტების მოთხოვნით და, საჭიროების შემთხვევაში, მიუთითოთ საგადასახადო პერიოდი და ინფორმაცია გადასახადის გადამხდელზე. განაცხადს უნდა დაერთოს გადახდის დავალების დამადასტურებელი. საგადასახადო სამსახურთან განხორციელებული გადახდების შეჯერების შემდეგ ზედამხედველი ინსპექტორები იღებენ აუცილებელ გადაწყვეტილებას (მისი მიღების ვადა კანონით არ რეგულირდება), რომელიც შემდეგ გადაეცემა გადასახადის გადამხდელს. დასაშვებია ზედმეტად გადახდილი გადასახადის კომპენსირება ერთი BCC-დან მეორეზე. ამისათვის თქვენ დაგჭირდებათ განაცხადის შედგენა მკაცრად განსაზღვრული ფორმით, რომელშიც მითითებულია საწყისი BCC და ის, რომელზეც გსურთ თანხების გადარიცხვა. თუ ყველაფერი დასრულებულია დროულად და კანონიერად დადგენილი პროცედურის დაცვით, მაშინ არ უნდა იყოს სირთულეები ერთი KBK-დან მეორეზე თანხის გადარიცხვასთან დაკავშირებით.

ფინანსთა სამინისტრომ შეახსენა, რა უნდა გააკეთოს გადახდისას მცდარი kbk-ით

ამ ნორმის დებულებებიდან გამომდინარეობს, რომ შენატანების გადახდის ვალდებულება შესრულებულად არ ითვლება, თუ:

- კომპანიამ ბანკის მიერ საგადახდო დავალების შესრულებამდე ამოიღო „გადახდის დავალება“ შენატანების გადახდაზე;

- ბანკმა დაუბრუნა შეუსრულებელი საგადახდო დავალება;

- "გადახდაში" არასწორად იყო მითითებული ფედერალური ხაზინის ანგარიშის ნომერი და მიმღების ბანკის სახელი, რის შედეგადაც შენატანები არ მიდიოდა ფედერალური ხაზინის შესაბამის ანგარიშზე.

როგორც ვხედავთ, KBK-ში დაშვებული შეცდომა სადაზღვევო პრემიის გადახდისას არ არის შენატანების გადახდის ვალდებულების შეუსრულებლად ცნობის საფუძველი. კოდექსის 45-ე მუხლის მე-7 პუნქტის შესაბამისად გამოსასწორებლად, თქვენ უნდა წარადგინოთ განცხადება ინსპექტორატში გადახდის დაზუსტების მიზნით, თან ერთვის საგადახდო დავალების ასლი, რომელშიც დაშვებულია შეცდომა.

რა უნდა გააკეთოს, თუ შეცდომა დაშვებულია cbk-ში შენატანების გადახდისას?

ხელფასების გადახდისას ეს თანხა დაიკავეს, მაგრამ ბიუჯეტში მხოლოდ 7000 მანეთი ჩაირიცხა. ამავდროულად, ორგანიზაციას, როგორც გადასახადის გადამხდელს, აქვს დღგ-ს ზედმეტად გადახდა 6000 რუბლის ოდენობით. ამ ზედმეტად გადახდის ნაწილი (5000 რუბლი) შეიძლება ანაზღაურდეს საგადასახადო აგენტის პირადი საშემოსავლო გადასახადის დავალიანებასთან. ჩვენი ცხრილი დაგეხმარებათ შეადაროთ BCC-ები, რომლებზეც კრედიტი შესაძლებელია 2018 წელს. ზედმეტად გადახდილი გადასახადის ოფსეტური ვარიანტები* ფედერალური გადახდა (მაგალითად, საშემოსავლო გადასახადი, დღგ, „გამარტივებული“ გადასახადი, UTII და ა.შ.) ნებისმიერი ფედერალური გადასახადი გადახდა რეგიონულ დონეზე (ორგანიზაციული ქონების გადასახადი, ტრანსპორტის გადასახადი ) იგივე გადასახადი ან ნებისმიერი სხვა რეგიონალური ადგილობრივი გადასახადი (მიწა) იგივე გადასახადი * გადასახადის ზედმეტად გადახდის ანაზღაურება შესაძლებელია არა მხოლოდ მომავალი გადასახადების, არამედ დავალიანების დაფარვის, ჯარიმებისა და ჯარიმების გადარიცხვისთვის (რუსეთის საგადასახადო კოდექსის 78-ე მუხლის 1-ლი პუნქტი). ფედერაცია).

წერილი საგადასახადო კომპენსაციის შესახებ ერთი საბანკო ანგარიშიდან მეორეზე

მეორე განკუთვნილია იმ პირებისთვის, რომლებიც არ არიან მეწარმეები. ფორმის შევსების ჩვეულებრივი პროცედურა არ არსებობს. მაგრამ ფორმის ბოლოს (მეორე გვერდზე) არის არაერთი განმარტება.

დანარჩენი ივსება ინტუიციურად. და თქვენ შეგიძლიათ ყურადღება გაამახვილოთ მსგავსი ფორმების შევსების ზოგად წესებზე. რა საბუთები უნდა დაურთოს განცხადებას საგადასახადო კომპენსაციის შესახებ?მიურთეთ ოფსეტური განაცხადს საბუთები, რომლებიც აჩვენებენ ზედმეტ გადახდის არსებობას.

ეს შეიძლება იყოს მცდარი დეკლარაცია და ამისთვის განმარტებითი ბუღალტრული აღრიცხვის მოწმობა; ბიუჯეტთან გაანგარიშებების შეჯერების აქტი; საბანკო ამონაწერები. თუ განცხადება კომპანიის სახელით წარდგენილია მინდობილობით პირის მიერ, ასევე საჭიროა ამ დოკუმენტის ასლი.

განაცხადი ზედმეტად გადახდილი გადასახადის კომპენსაციისთვის: ნიმუში ჩვენ მოვიყვანეთ შევსებული განაცხადის მაგალითი სიტუაციისთვის, როდესაც ორგანიზაცია ანაზღაურებს პირადი საშემოსავლო გადასახადის ზედმეტ გადახდას სხვა ფედერალური გადასახადის წინააღმდეგ. ამ შემთხვევაში ეს არის დღგ.

- თემები:

- პოპულარული

თუ გადახდილი გაქვთ რაიმე გადასახადი, ის შეიძლება დაბრუნდეს. ან ოფსეტური მომავალი გადახდებისგან (რუსეთის ფედერაციის საგადასახადო კოდექსის 21-ე მუხლის მე-5 ქვეპუნქტი, პუნქტი 1). ასეთი კასტინგის გასაკეთებლად, დაგჭირდებათ განაცხადი საგადასახადო კომპენსაციისთვის ერთი BCC-დან მეორეზე. 2018 წლის ასეთი დოკუმენტის ნიმუში ოფსეტური წესებით შეგიძლიათ იხილოთ ჩვენს სტატიაში.

ჩამოტვირთეთ ყველა KBK კოდის სრული დირექტორია, რომლითაც კომპანიები OSN-ზე იხდიან გადასახადებს 2018 წელს ჩამოტვირთეთ ცარიელი განაცხადის ფორმა საგადასახადო კომპენსაციისთვის 2018 წლის შევსებული განაცხადის ფორმა რომელ გადახდებზე შეიძლება გადაიხადოს ზედმეტად გადახდილი თანხა? ჯერ შეამოწმეთ შესაძლებელია თუ არა კომპენსირება ერთი გადასახადის ზედმეტად გადახდა ანგარიშზე, განსხვავებული თქვენს კონკრეტულ შემთხვევაში. ყოველივე ამის შემდეგ, შეუძლებელია არსებული ზედმეტად გადახდის გაგზავნა ნებისმიერ KBK-ზე.

ყველაფერი დამოკიდებული იქნება იმაზე, თუ რაში გადაიხადეთ ზედმეტად. და დანარჩენი რა გადასახადებია?

როგორ გადავარიცხოთ გადასახადი ერთი საბანკო ანგარიშიდან მეორეზე

ამრიგად, დამსაქმებლებს შეეძლებათ "მომგებიანი" ბაზაში გაითვალისწინონ ტურიზმის ორგანიზების, სანატორიუმ-კურორტზე მკურნალობისა და დასვენების მომსახურება რუსეთში თანამშრომლებისა და მათი ოჯახის წევრებისთვის (მშობლები, მეუღლეები და შვილები).< … Главная → Бухгалтерские консультации → Общие вопросы налогообложения Актуально на: 23 января 2018 г. Если вы переплатили какой-либо налог в бюджет, то сумму переплаты вы можете вернуть или зачесть в счет будущих платежей (пп. 5 п. 1 ст. 21 НК РФ). Во втором случае нужно подать в свою ИФНС заявление о зачете суммы излишне уплаченного налога.

იგი შეიძლება წარედგინოს საგადასახადო ოფისს ზედმეტად გადახდის დღიდან 3 წლის განმავლობაში (რუსეთის ფედერაციის საგადასახადო კოდექსის 2, 7, მუხლი 78). ზედმეტად გადახდილი გადასახადის რომელ გადასახადებზე შეიძლება ანაზღაურდეს გადასახადის ზედმეტად გადახდილი გადასახადის ანაზღაურება მომავალი საგადასახადო გადასახადების, ასევე დავალიანების, ჯარიმების ან ჯარიმებისგან.

საგადასახადო კომპენსაციის შესახებ განაცხადის შედგენა ერთი სსსკ-დან მეორეში არის ბუღალტერის მუშაობაში შეცდომის გამოსწორების პროცედურის გარდაუვალი ნაწილი სახელმწიფო ბიუჯეტში გადასახადის ან სხვა გადასახადის გადარიცხვისას.

KBK აბრევიატურა მალავს ფრაზას "ბიუჯეტის კლასიფიკაციის კოდი". ამ კონცეფციის მოკლედ ასახსნელად, ის შეიძლება აიხსნას შემდეგნაირად:

KBKარის ნომრების მრავალნიშნა, ოთხსაფეხურიანი თანმიმდევრობა, რომელიც მიუთითებს ყველა ინფორმაციას განხორციელებული გადახდის შესახებ, მის გზაზე, მათ შორის ინფორმაციას იმის შესახებ, თუ ვინ გადაიხადა თანხები და სად, ასევე რა მიზნებისთვის დაიხარჯება.

მაგალითად, თუ ვსაუბრობთ გადასახადებზე გამარტივებული საგადასახადო სისტემით, მაშინ გადასახადის გადამხდელი ბიუჯეტში გადახდისას მიუთითებს გარკვეულ BCC-ზე, რითაც ირიბად „ფარავს“ ხარჯებს, რომელსაც სახელმწიფო აკეთებს საჯარო სექტორის მუშაკებისთვის: მედიცინა, განათლება, და ა.შ. (ზუსტად იგივე სხვა გადასახადებთან დაკავშირებით - ყველას აქვს მკაცრად დანიშნულება).

უფრო ფართოდ რომ ვთქვათ, BCC-ები საშუალებას გაძლევთ თვალყური ადევნოთ გადასახადების შეგროვებას ამა თუ იმ მიმართულებით, განახორციელოთ საჭირო მონიტორინგი და, მათი გათვალისწინებით, ჩამოაყალიბოთ და დაგეგმოთ მომავალი ბიუჯეტის ხარჯები გარკვეული ხარჯების პუნქტებისთვის.

ბიუჯეტში გადახდების განხორციელებისას, საწარმოებისა და ორგანიზაციების ბუღალტერები, BCC-ის მითითებით, ზოგჯერ უშვებენ შეცდომებს. ისინი შეიძლება გამოწვეული იყოს უბრალო უყურადღებობით, მაგრამ ყველაზე ხშირად ისინი მაინც წარმოიქმნება უბრალოდ უცოდინრობის გამო. ფაქტია, რომ BCC საკმაოდ ხშირად იცვლება და კომერციული კომპანიების თანამშრომლებს ყოველთვის არ აქვთ დრო, რომ დროულად აკონტროლონ ეს ცვლილებები.

KBK-ში შეცდომებზე პასუხისმგებლობა მთლიანად ეკისრება გადასახადის გადამხდელებს.

თუ ორგანიზაციის ბუღალტერმა არასწორად მიუთითა KBK გადახდის დოკუმენტებში, ეს ნიშნავს მხოლოდ ერთს: გადახდა არ იქნება გამოყენებული დანიშნულებისამებრ. ანუ, ფაქტობრივად, ბიუჯეტში თანხა წავა, მაგრამ მისი სწორად გადანაწილება შეუძლებელი იქნება, ამიტომ ჩაითვლება, რომ სახელმწიფოს ეს თანხები არ მიუღია. ამასთან დაკავშირებით, საგადასახადო სპეციალისტები ამას აფორმებენ, როგორც დავალიანებას შემოსავლის შესაბამისი მუხლის მიხედვით (მაშინაც კი, თუ ზედმეტად გადასახდელი ჩამოყალიბდა სხვა პუნქტში ასეთი დაბნეულობის გამო), რაც ნიშნავს, რომ მომავალში ეს გამოიწვევს ჯარიმებისა და ჯარიმების დაკისრებას. გადასახადის გადამხდელს.

რა უნდა გავაკეთოთ KBK-ის გამოსასწორებლად

BCC-ის გამოსასწორებლად საკმარისია დაწეროთ განცხადება ტერიტორიულ საგადასახადო სამსახურში გადახდის დაზუსტების მოთხოვნით და საჭიროების შემთხვევაში მიუთითოთ საგადასახადო პერიოდი და ინფორმაცია გადასახადის გადამხდელზე.

განაცხადს უნდა დაერთოს გადახდის დავალების დამადასტურებელი. საგადასახადო სამსახურთან განხორციელებული გადახდების შეჯერების შემდეგ ზედამხედველი ინსპექტორები იღებენ აუცილებელ გადაწყვეტილებას (მისი მიღების ვადა კანონით არ რეგულირდება), რომელიც შემდეგ გადაეცემა გადასახადის გადამხდელს.

დასაშვებია ზედმეტად გადახდილი გადასახადის კომპენსირება ერთი BCC-დან მეორეზე.

ამისათვის თქვენ დაგჭირდებათ განაცხადის შედგენა მკაცრად განსაზღვრული ფორმით, რომელშიც მითითებულია საწყისი BCC და ის, რომელზეც გსურთ თანხების გადარიცხვა.

თუ ყველაფერი დასრულებულია დროულად და კანონიერად დადგენილი პროცედურის დაცვით, მაშინ არ უნდა იყოს სირთულეები ერთი KBK-დან მეორეზე თანხის გადარიცხვასთან დაკავშირებით.

დოკუმენტის მახასიათებლები და ზოგადი პუნქტები

განცხადება საგადასახადო კომპენსაციის შესახებ ერთი BCC-დან მეორეზე შეიძლება დაიწეროს როგორც უფასო ფორმით, ასევე დადგენილი ერთიანი შაბლონის მიხედვით. იმისდა მიუხედავად, თუ რომელი მეთოდია არჩეული, თქვენ უნდა მიმართოთ რუსეთის ფედერაციის საგადასახადო კოდექსის 78-ე მუხლს. ჩვენ მაგალითს ავიღებთ სტანდარტულ ფორმას, რადგან ის შეიცავს ყველა საჭირო ხაზს, მოსახერხებელია და ადვილად შევსება.

უპირველეს ყოვლისა, ვთქვათ, რომ თქვენ შეგიძლიათ შეიყვანოთ ინფორმაცია ფორმაში კომპიუტერში ან ხელით. თუ არჩეულია მეორე ვარიანტი, მაშინ უნდა დარწმუნდეთ, რომ დოკუმენტი არ შეიცავს უზუსტობებს, შეცდომებს ან რედაქტირებებს. თუ ეს მოხდება, თქვენ უნდა შეავსოთ სხვა ფორმა.

განცხადებას ხელს აწერს განმცხადებელი ან მისი კანონიერი წარმომადგენელი - ორგანიზაციის ხელმძღვანელი ან მისი სახელით მოქმედების უფლებამოსილი სხვა პირი.

შტამპის ან ბეჭდის გამოყენებით დოკუმენტის დამოწმება აუცილებელია მხოლოდ მაშინ, როცა ასეთი პირობა მითითებულია საწარმოს სააღრიცხვო დოკუმენტაციაში.

ფორმა უნდა იყოს შევსებული ორ იდენტურ ეგზემპლარად,

- რომელთაგან ერთი უნდა გადაეცეს საგადასახადო ინსპექტორს,

- მეორე, ასლის მიღების ნიშნის დადების შემდეგ, შეინახეთ თქვენთვის.

ეს მიდგომა მომავალში საშუალებას მოგცემთ თავიდან აიცილოთ საკამათო სიტუაციები საგადასახადო სამსახურთან განაცხადის ხელმისაწვდომობასთან ან მისი წარდგენის ვადებთან დაკავშირებით.

განაცხადის ნიმუში საგადასახადო კომპენსაციისთვის ერთი BCC-დან მეორეზე

ჯერ შეავსეთ ფორმა:

- ადრესატი, ე.ი. საგადასახადო ორგანოს დასახელება და ნომერი, რომელსაც წარედგინება განცხადება;

- განმცხადებლის დეტალები - მისი სახელი, TIN, OGRN, მისამართი და ა.შ.

შემდეგ მთავარ განყოფილებაში ნათქვამია:

- რუსეთის ფედერაციის საგადასახადო კოდექსის მუხლის ნომერი, რომლის მიხედვითაც შედგენილია ეს განცხადება;

- გადასახადი, რომლისთვისაც მოხდა არასწორი გადახდა;

- KBK ნომერი;

- თანხა (ციფრებში და სიტყვებში);

- გადახდის ახალი მიზანი (საჭიროების შემთხვევაში);

- ახალი KBK.

საბოლოოდ, დოკუმენტი დათარიღებულია და განმცხადებელი ხელს აწერს მას.

როგორ გადავიტანოთ განცხადება საგადასახადო ოფისში

საგადასახადო სამსახურში განაცხადის გაგზავნის რამდენიმე გზა არსებობს:

- ყველაზე საიმედო და ხელმისაწვდომი გზაა ტერიტორიულ ინსპექციაში მისვლა და განცხადების პირადად მიცემა ინსპექტორისთვის;

- განაცხადი შეგიძლიათ წარადგინოთ წარმომადგენელთან, რომელსაც ექნება სათანადოდ დამოწმებული მინდობილობა;

- გაგზავნეთ განცხადება რუსული ფოსტით შინაარსის სიით რეგისტრირებული ფოსტით მიწოდების დადასტურებით;

- ელექტრონული კომუნიკაციის საშუალებებით, მაგრამ მხოლოდ იმ შემთხვევაში, თუ ორგანიზაციას აქვს ოფიციალური ელექტრონული ციფრული ხელმოწერა.

![]() ზედმეტად გადახდილი გადასახადის თანხის ჩარიცხვის განაცხადის ფორმა

ზედმეტად გადახდილი გადასახადის თანხის ჩარიცხვის განაცხადის ფორმა

თუ ზედმეტად გადაიხადეთ რაიმე გადასახადი ბიუჯეტში, მაშინ შეგიძლიათ დააბრუნოთ ზედმეტად გადახდის ოდენობა ან შეცვალოთ იგი მომავალი გადასახდელებით (რუსეთის ფედერაციის საგადასახადო კოდექსის 5, პუნქტი 1, მუხლი 21). მეორე შემთხვევაში, თქვენ უნდა წარუდგინოთ განცხადება თქვენს ფედერალურ საგადასახადო სამსახურს ზედმეტად გადახდილი გადასახადის ოდენობის კომპენსაციისთვის. იგი შეიძლება წარედგინოს საგადასახადო ოფისს ზედმეტად გადახდის დღიდან 3 წლის განმავლობაში (რუსეთის ფედერაციის საგადასახადო კოდექსის 2, 7, მუხლი 78).

რა გადასახადებზე შეიძლება ზედმეტად გადახდილი გადასახადის კომპენსირება?

გადასახადების ზედმეტად გადახდის ანაზღაურება შესაძლებელია მომავალი გადასახადების გადასახდელებთან, ასევე დავალიანების, ჯარიმების ან ჯარიმების დაფარვით. მაგრამ ექვემდებარება საგადასახადო კომპენსაციის წესებს (რუსეთის ფედერაციის საგადასახადო კოდექსის 78-ე მუხლის 1-ლი პუნქტი).

შეგახსენებთ, რომ დასაქმებულთა შემოსავლიდან ზედმეტად დაკავებული ან გადახდილი პირადი საშემოსავლო გადასახადის კომპენსაციისთვის დაწესებულია ცალკე ოფსეტური პროცედურა.

სხვათა შორის, თუ საგადასახადო ორგანო თავად აღმოაჩენს ზედმეტ გადასახადს, ისინი ჩათვლიან მას სხვა გადასახადის (იმავე „დონის“) დავალიანებაში, ან თავად ასეთი გადასახადისთვის ჯარიმებსა თუ ჯარიმებში (გადასახადის 78-ე მუხლის მე-5 პუნქტი). რუსეთის ფედერაციის კოდექსი).

როგორ მივმართოთ კრედიტს გადასახადების ზედმეტად გადახდისთვის

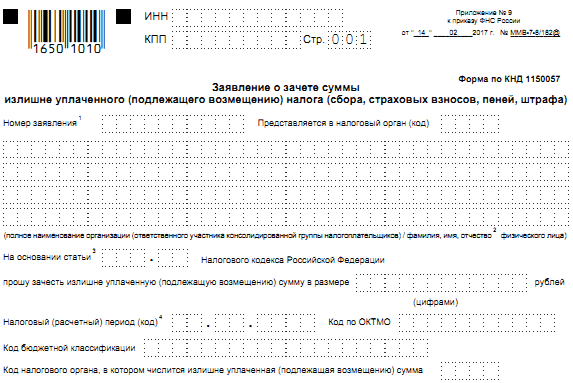

განცხადება საგადასახადო კომპენსაციის შესახებ (KND 1150057) წარმოდგენილია ფედერალური საგადასახადო სამსახურის მიერ დამტკიცებული ფორმით (დანართი No9 რუსეთის ფედერალური საგადასახადო სამსახურის 2017 წლის 14 თებერვლის No ММВ-7-8/ ბრძანების).

ორგანიზაციისა და ინდივიდუალური მეწარმის ფორმაში ივსება მხოლოდ 1-ლი გვერდი, მეორე განკუთვნილია ფიზიკური პირებისთვის, რომლებიც არ არიან მეწარმეები. ფორმის შევსების შეკვეთა არ არსებობს, მაგრამ ზოგადად მასში მონაცემების ჩვენების წესები ინტუიციურია. გარდა ამისა, ფორმის ბოლოს არის რამდენიმე განმარტება.

განაცხადი ზედმეტად გადახდილი გადასახადის კომპენსაციისთვის: ნიმუში

ჩვენ მიერ მოწოდებული ნიმუში ასევე აქტუალურია 2018 წლისთვის.

ზედმეტად გადახდის ასანაზღაურებლად განაცხადის წარდგენა შეგიძლიათ საგადასახადო ოფისში 3-დან ერთ-ერთი გზით:

- ორგანიზაციის ხელმძღვანელს (IP) შეუძლია იგი პირადად წარუდგინოს საგადასახადო ორგანოებს, ან ეს შეიძლება გაკეთდეს წარმომადგენლის მიერ მინდობილობის საფუძველზე;

- გაგზავნეთ ფოსტით ძვირფას წერილში შინაარსის ჩამონათვალით;

- გაგზავნეთ ელექტრონულად, იმ პირობით, რომ განცხადება ხელმოწერილია გაძლიერებული კვალიფიციური ელექტრონული ხელმოწერით (რუსეთის ფედერაციის საგადასახადო კოდექსის 78-ე მუხლის 4 პუნქტი).

განცხადება ზედმეტად გადახდილი გადასახადის თანხის ჩარიცხვის შესახებ

განცხადება ზედმეტად გადახდილი გადასახადის ოდენობის კრედიტის შესახებ დგება სპეციალური ფორმის გამოყენებით. გაიგეთ, როგორ შეავსოთ იგი და როგორ არის აღებული კრედიტი ჩვენი მასალისგან.

საგადასახადო კოდექსის რომელი ნორმა უშვებს კომპენსაციას და რომელ BCC-ებს შორის არის შესაძლებელი 2017 წელს?

ზედმეტად გადახდილი გადასახადების კომპენსაციის წესები აღწერილია ხელოვნებაში. 78 რუსეთის ფედერაციის საგადასახადო კოდექსი.

შეიტყვეთ, საიდან მოდის ზედმეტად გადახდა და როგორ ხდება მისი აღმოჩენა აქ.

კანონით, ნებადართულია ერთი ტიპის გადასახადების კომპენსირება (ამ შემთხვევაში, BCC და ბიუჯეტის ტიპი - გადასახადის გადასახადის მიმღები არ თამაშობს როლს):

- ფედერალური გადასახადის ზედმეტად გადახდა (მოგება, დღგ და ა.შ.) - ნებისმიერი ფედერალური გადასახადის გადახდისას;

- რეგიონული გადასახადის ზედმეტად გადახდა (ქონება, ტრანსპორტი და ა.შ.) - ნებისმიერი რეგიონალური გადასახადის გადახდის მიმართ;

- ადგილობრივი გადასახადის ზედმეტად გადახდა (მაგალითად, მიწის გადასახადი) - ამ გადასახადის გადახდის მიმართულებით.

ასევე შესაძლებელია ოფსეტური პროცედურის გამოყენება ზედმეტად გადახდილ სადაზღვევო პრემიებთან მიმართებაში. 2017 წლიდან ნებადართულია კომპენსაციების განხორციელება მხოლოდ იმავე ტიპის სადაზღვევო პრემიების ფარგლებში (მაგალითად, რუსეთის ფედერაციის საპენსიო ფონდში შენატანებზე ზედმეტად გადასახდელები ნებადართულია მხოლოდ იმავეზე მომავალი გადახდებით).

კომპენსაციის განსახორციელებლად, თქვენ უნდა იზრუნოთ კონტროლერებისთვის ზედმეტად გადახდილი გადასახადის თანხის კომპენსაციის შესახებ განაცხადის გაგზავნაზე. ჩვენ გეტყვით, თუ როგორ უნდა გავაკეთოთ ეს შემდეგ განყოფილებაში.

განაცხადი კრედიტისთვის: ფორმა და ნიმუში

ბიუჯეტში ზედმეტად გადახდილი თანხა შეიძლება იპოვნოს თავად გადასახადის გადამხდელმა ან სამეთვალყურეო ორგანომ. თუ კონტროლერებმა პირველად იპოვეს იგი, ისინი ვალდებულნი არიან ამის შესახებ წერილობით შეგატყობინოთ ზედმეტად გადახდის ფაქტის დადგენიდან 10 დღის განმავლობაში (რუსეთის ფედერაციის საგადასახადო კოდექსის 78-ე მუხლის მე-5 პუნქტი).

თუ თქვენ იპოვნეთ ზედმეტად გადახდილი თანხა, თქვენ უნდა გაგზავნოთ განცხადება საგადასახადო ორგანოებში ოფსეტური განსახორციელებლად.

ვიდეო გაკვეთილი განაცხადის შევსების ზოგადი წესების შესახებ შეგიძლიათ იხილოთ აქ.

ქვემოთ მოცემულია განაცხადის ფორმის ნიმუში.

საგადასახადო კოდექსის რომელი ნორმა უშვებს კომპენსაციას და რომელ BCC-ებს შორის არის შესაძლებელი 2019 წელს?

ზედმეტად გადახდილი გადასახადების კომპენსაციის წესები აღწერილია ხელოვნებაში. 78 რუსეთის ფედერაციის საგადასახადო კოდექსი.

გაარკვიეთ, საიდან მოდის ზედმეტად გადახდა და როგორ ხდება მისი აღმოჩენა.

კანონის თანახმად, ნებადართულია ერთი ტიპის გადასახადების კომპენსირება (ამ შემთხვევაში, BCC და ბიუჯეტის ტიპი - გადასახადის გადახდის მიმღები არ თამაშობს როლს):

- ფედერალური გადასახადის ზედმეტად გადახდა (მოგება, დღგ და ა.შ.) - ნებისმიერი ფედერალური გადასახადის გადახდისას;

- რეგიონული გადასახადის ზედმეტად გადახდა (ქონება, ტრანსპორტი და ა.შ.) - ნებისმიერი რეგიონალური გადასახადის გადახდის მიმართ;

- ადგილობრივი გადასახადის ზედმეტად გადახდა (მაგალითად, მიწის გადასახადი) - ამ გადასახადის გადახდის მიმართულებით.

ასევე შესაძლებელია ოფსეტური პროცედურის გამოყენება ზედმეტად გადახდილ სადაზღვევო პრემიებთან მიმართებაში. 2017 წლიდან ნებადართულია კომპენსაციების განხორციელება მხოლოდ იმავე ტიპის სადაზღვევო პრემიების ფარგლებში (მაგალითად, რუსეთის ფედერაციის საპენსიო ფონდში შენატანებზე ზედმეტად გადასახდელები ნებადართულია მხოლოდ იმავეზე მომავალი გადახდებით).

კომპენსაციის განსახორციელებლად, თქვენ უნდა იზრუნოთ კონტროლერებისთვის ზედმეტად გადახდილი გადასახადის თანხის კომპენსაციის შესახებ განაცხადის გაგზავნაზე. ჩვენ გეტყვით, თუ როგორ უნდა გავაკეთოთ ეს შემდეგ განყოფილებაში.

განაცხადი კრედიტისთვის: ფორმა და ნიმუში

ბიუჯეტში ზედმეტად გადახდილი თანხა შეიძლება იპოვნოს თავად გადასახადის გადამხდელმა ან სამეთვალყურეო ორგანომ. თუ კონტროლერებმა პირველად იპოვეს იგი, ისინი ვალდებულნი არიან ამის შესახებ წერილობით შეგატყობინოთ ზედმეტად გადახდის ფაქტის დადგენიდან 10 დღის განმავლობაში (რუსეთის ფედერაციის საგადასახადო კოდექსის 78-ე მუხლის მე-5 პუნქტი).

თუ თქვენ იპოვნეთ ზედმეტად გადახდილი თანხა, თქვენ უნდა გაგზავნოთ განცხადება საგადასახადო ორგანოებში ოფსეტური განსახორციელებლად. 2019 წლის 09 იანვრიდან განაცხადის ფორმა შეიცვალა. ახლა თქვენ უნდა გამოიყენოთ ფორმა, რომელიც შესწორებულია ფედერალური საგადასახადო სამსახურის ბრძანებით No ММВ-7-8/670@ 2018 წლის 30 ნოემბრით.

ჩამოტვირთეთ ფორმა

ჩამოტვირთეთ ფორმა

წაიკითხეთ გადასახადის გადასახადის დაბრუნების შესახებ განაცხადის შეტანის წესების შესახებ.

ქვემოთ მოცემულია განაცხადის ფორმის ნიმუში.

ჩამოტვირთეთ ნიმუში

ჩამოტვირთეთ ნიმუში

განცხადება განიხილება კონტროლერების მიერ და შედეგი ეცნობება გადასახადის გადამხდელს:

- მიღებიდან 10 დღის ვადაში;

- საგადასახადო შერიგების ანგარიშზე ხელმოწერის დღიდან (თუ შერიგება თქვენი ინიცირებული იყო).

გთხოვთ, წაიკითხოთ რეგულირებული საგადასახადო პასუხის ფორმა, შესწორებული 01/09/2019 მდგომარეობით.

ჩამოტვირთეთ ფორმა

ჩამოტვირთეთ ფორმა

ოფსეტს ახორციელებენ ფედერალური საგადასახადო სამსახურის თანამშრომლები, სადაც თქვენ ხართ რეგისტრირებული.

შედეგები

ზედმეტად გადახდილი გადასახადის თანხების კომპენსაციისთვის, შეავსეთ განაცხადი. მას შემდეგ, რაც ინსპექტორები განიხილავენ განცხადებას ზედმეტად გადახდილი გადასახადის ოდენობის კრედიტის შესახებ, ისინი მიიღებენ შესაბამის გადაწყვეტილებას და შეგატყობინებთ ამის შესახებ. ოფსეტური პროცედურის საბუთების ნაკადში ჩართული დოკუმენტების ფორმები დამტკიცებულია საგადასახადო დეპარტამენტის დებულებით. 01/09/2019 მდგომარეობით, მათი ფორმები განახლებულია.

თუ გადახდილი გაქვთ რაიმე გადასახადი, ის შეიძლება დაბრუნდეს. ან ოფსეტური მომავალი გადახდებისგან (რუსეთის ფედერაციის საგადასახადო კოდექსის 21-ე მუხლის მე-5 ქვეპუნქტი, პუნქტი 1). ასეთი კასტინგის გასაკეთებლად, დაგჭირდებათ განაცხადი საგადასახადო კომპენსაციისთვის ერთი BCC-დან მეორეზე. 2019 წლის ასეთი დოკუმენტის ნიმუში ოფსეტური წესებით შეგიძლიათ იხილოთ ჩვენს სტატიაში.

რა გადასახდელებზე შეიძლება ზედმეტად გადახდილი თანხების კომპენსირება?

პირველ რიგში, შეამოწმეთ შესაძლებელია თუ არა თქვენს კონკრეტულ შემთხვევაში ერთი გადასახადის ზედმეტად გადახდის ანაზღაურება მეორეზე. ყოველივე ამის შემდეგ, შეუძლებელია არსებული ზედმეტად გადახდის გაგზავნა ნებისმიერ KBK-ზე. ყველაფერი დამოკიდებული იქნება იმაზე, თუ რაში გადაიხადეთ ზედმეტად. და რა გადასახადებია დანარჩენი. ანუ, მნიშვნელოვანია, რა სავალდებულო გადასახადები უნდა გადაიხადოს თქვენმა კომპანიამ ბიუჯეტში.

როგორც წესი, ზედმეტად გადასახადები შეიძლება გადაირიცხოს ვალის დაფარვისგან (მიმდინარე ან მომავალი თანხები) ერთი ჯგუფის გადასახადების ფარგლებში. შეგახსენებთ, რომ არსებობს სამი ტიპი: ფედერალური ჯგუფი, რეგიონალური და ადგილობრივი (საგადასახადო კოდექსის 1-ლი მუხლი, 78-ე მუხლი). ამ პუნქტს ექვემდებარება როგორც გადასახადის გადამხდელები, ასევე აგენტები (საგადასახადო კოდექსის 14-ე მუხლის 78-ე მუხლი). ეს ნიშნავს, რომ ნორმალური ზედმეტად გადახდა შეიძლება აინაზღაუროს საგადასახადო აგენტის დავალიანებასთან.

მაგალითად, კომპანიამ, როგორც საგადასახადო აგენტმა, დააკავა პირადი საშემოსავლო გადასახადი 12000 რუბლის ოდენობით თავისი თანამშრომლების შემოსავლიდან. ხელფასების გადახდისას ეს თანხა დაიკავეს, მაგრამ ბიუჯეტში მხოლოდ 7000 მანეთი ჩაირიცხა. ამავდროულად, ორგანიზაციას, როგორც გადასახადის გადამხდელს, აქვს დღგ-ს ზედმეტად გადახდა 6000 რუბლის ოდენობით. ამ ზედმეტად გადახდის ნაწილი (5000 რუბლი) შეიძლება ანაზღაურდეს საგადასახადო აგენტის პირადი საშემოსავლო გადასახადის დავალიანებასთან.

ჩვენი ცხრილი დაგეხმარებათ შეადაროთ BCC-ები, რომლებზეც კრედიტი შესაძლებელია 2019 წელს.

შეხსენება საგადასახადო კომპენსაციის შესახებ 2019 წელს

* გადასახადების ზედმეტად გადახდა შეიძლება ანაზღაურდეს არა მხოლოდ მომავალი გადასახადების გადასახდელებით, არამედ დავალიანების დაფარვით, ჯარიმებისა და ჯარიმების გადარიცხვით (რუსეთის ფედერაციის საგადასახადო კოდექსის 78-ე მუხლის 1-ლი პუნქტი).

როგორ მივმართოთ კრედიტს გადასახადების ზედმეტად გადახდისთვის

თუ საგადასახადო ორგანოები აღმოაჩენენ ზედმეტ გადასახადს თქვენი მონაწილეობის გარეშე, ისინი დამოუკიდებლად ანაზღაურებენ მას იმავე დონის სხვა გადასახადის დავალიანებასთან ან მის გამო ჯარიმებთან და ჯარიმებთან. თუ არ არის დავალიანება, მაშინ ზოგიერთმა ადგილობრივმა საგადასახადო ორგანომ შეიძლება ავტომატურად დაითვალოს ზედმეტად გადახდილი მიმდინარე (მომავალი) გადახდები. მაგრამ დადგენილი წესების მიხედვით, ამისათვის თქვენ უნდა შეავსოთ განაცხადი, რომლის ნიმუშიც ჩვენ მოგაწოდეთ, ამიტომ უმჯობესია არ დაიზაროთ და შეადგინოთ "დამატებითი ფურცელი" (პუნქტები 4 და 5. რუსეთის ფედერაციის საგადასახადო კოდექსის 78-ე მუხლის). ამ გზით თქვენ შეგიძლიათ იყოთ აბსოლუტურად დარწმუნებული, რომ შეასრულეთ თქვენი ვალდებულებები ბიუჯეტთან ანგარიშსწორებასთან დაკავშირებით.

განაცხადი გადასახადის კომპენსაციის (გადაცემის) შესახებ ერთი BCC-დან მეორეზე შეიძლება წარედგინოს ფედერალურ საგადასახადო სამსახურს ზედმეტად გადახდის დღიდან 3 წლის განმავლობაში (რუსეთის ფედერაციის საგადასახადო კოდექსის 78-ე მუხლის 2, 7 პუნქტი). წინააღმდეგ შემთხვევაში, თუ მეტი წელი გავიდა, ფულის დაბრუნება მხოლოდ სასამართლოს მეშვეობით შეგიძლიათ.

და გაითვალისწინეთ: როგორც წესი, ზედმეტად გადახდის ოდენობაზე პროცენტი არ ირიცხება. აქედან გამომდინარე, აზრი აქვს დაუყოვნებლივ გადაწყვიტოს ყველა წარმოქმნილი ზედმეტად გადახდის ბედი და მათი მართვა კომპანიისთვის უდიდესი სარგებლით.

თუ გადასახადი არ იყო ზედმეტად გადახდილი, არამედ ზედმეტად დაგროვილი, მაშინ პროცენტი უნდა დაერიცხოს უპრობლემოდ. პროცენტის მიღების უფლება რჩება ორგანიზაციას, იმ შემთხვევაშიც კი, თუ მან გადაწყვიტა გადაერიცხა ეს ჭარბი შემოსავალი სხვა გადასახადისთვის (საგადასახადო კოდექსის 79-ე მუხლის მე-5 და მე-9 პუნქტები).

როგორ შეავსოთ განაცხადი გადასახადების ზედმეტად გადახდის შესახებ

საგადასახადო კომპენსაციის განაცხადის ფორმა მოცემულია რუსეთის ფედერალური საგადასახადო სამსახურის 2017 წლის 14 თებერვლის No MMВ-7-8/182@ ბრძანების No9 დანართში. KND - 1150057. ამრიგად, ივსება სტანდარტული ფორმა. ჩვენ მივაწოდეთ ის ჩამოსატვირთად. თქვენ ასევე იპოვით ნიმუში დიზაინის ქვემოთ.

გთხოვთ გაითვალისწინოთ: მიმდინარე ფორმა გამოიყენება 2017 წლის 31 მარტიდან. ამ თარიღამდე სხვა ფორმა გამოიყენებოდა. ამიტომ, შეამოწმეთ დოკუმენტების დეტალები, რომელთა შესავსებადაც ემზადებით.

თუ გსურთ დავალიანების დაფარვა ოფსეტური მექანიზმით, მაგრამ ჯერ არ იცით ზუსტი თანხა, არ გჭირდებათ განაცხადში სპეციალური ხაზის შევსება ოფსეტური თანხის მითითებისთვის. ასეთი განმარტებები, ვალების სწრაფად დაფარვის ინტერესებიდან გამომდინარე, ფინანსთა სამინისტროს თანამდებობის პირებმა 2011 წლის 2 სექტემბრის No03-02-07/1-315 წერილში მისცეს. ასეთ ვითარებაში, როგორც კი ვალის ოდენობა გახდება ცნობილი, ინსპექცია არსებული ზედმეტად გადახდილიდან საჭირო თანხას მიმართავს დავალიანების დასაფარად.

რაც შეეხება შევსების ზოგად პროცედურას, კომპანიები და მეწარმეები მხოლოდ პირველ გვერდს ავსებენ. მეორე განკუთვნილია იმ პირებისთვის, რომლებიც არ არიან მეწარმეები.

ფორმის შევსების ჩვეულებრივი პროცედურა არ არსებობს. მაგრამ ფორმის ბოლოს (მეორე გვერდზე) არის არაერთი განმარტება. დანარჩენი ივსება ინტუიციურად. და თქვენ შეგიძლიათ ყურადღება გაამახვილოთ მსგავსი ფორმების შევსების ზოგად წესებზე.

რა დოკუმენტები უნდა დაერთოს საგადასახადო კომპენსაციის განაცხადს?

მიამაგრეთ დოკუმენტები ოფსეტური განაცხადს, რომელიც აჩვენებს ზედმეტად გადახდის არსებობას. ეს შეიძლება იყოს მცდარი დეკლარაცია და ამისთვის განმარტებითი ბუღალტრული აღრიცხვის მოწმობა; ბიუჯეტთან გაანგარიშებების შეჯერების აქტი; საბანკო ამონაწერები.

თუ განცხადება კომპანიის სახელით წარდგენილია მინდობილობით პირის მიერ, ასევე საჭიროა ამ დოკუმენტის ასლი.

განაცხადი ზედმეტად გადახდილი გადასახადის კომპენსაციისთვის: ნიმუში

ჩვენ მოგვაწოდეთ შევსებული განაცხადის მაგალითი სიტუაციისთვის, როდესაც ორგანიზაცია ანაზღაურებს პირადი საშემოსავლო გადასახადის ზედმეტ გადახდას სხვა ფედერალური გადასახადისგან. ამ შემთხვევაში ეს არის დღგ.

განაცხადის მეთოდები

განაცხადი გადასახადის გადასახადის (ზედმეტად გადახდის) შესახებ ერთი BCC-დან მეორეზე შეიძლება წარედგინოს ფედერალურ საგადასახადო სამსახურს (რუსეთის ფედერაციის საგადასახადო კოდექსის 78-ე მუხლის 1-ლი პუნქტი, პუნქტი 4):

- ფურცელზე. ანუ მენეჯერი პირადად მიდის საგადასახადო ოფისში კომპენსაციის მოთხოვნით. ან მისი უფლებამოსილი წარმომადგენელი. ან შესაძლებელია მისი გაგზავნა ფოსტით (ღირებული წერილით შიგთავსის ინვენტარით);

- ელექტრონული ფორმით (გაძლიერებული კვალიფიციური ელექტრონული ხელმოწერით TKS-ის გამოყენებით ან გადასახადის გადამხდელის პირადი ანგარიშის მეშვეობით).

რა უნდა გააკეთოთ საკრედიტო განაცხადის წარდგენის შემდეგ

მას შემდეგ, რაც დაუკავშირდით ფედერალურ საგადასახადო სამსახურს გადასახადის ერთი KBK-დან მეორეზე გადატანის შესახებ, რომლის ნიმუშიც ჩვენ მივიღეთ, დაელოდეთ ინსპექტორების გადაწყვეტილებას.

საგადასახადო ორგანოებს მიეცათ 10 სამუშაო დღე იმ დღიდან, როდესაც მათ მიიღეს თქვენგან შესაბამისი განცხადება (რუსეთის ფედერაციის საგადასახადო კოდექსის 78-ე მუხლის მე-2 პუნქტი, მე-4 პუნქტი) განაჩენის გამოსატანად.

ფედერალურმა საგადასახადო სამსახურმა უნდა გაცნობოთ მისი გადაწყვეტილების ანაზღაურების ან უარის თქმის შესახებ პასუხის მიღების დღიდან ხუთი სამუშაო დღის განმავლობაში (საგადასახადო კოდექსის 78-ე მუხლის მე-9 პუნქტი).

რა უნდა გააკეთოს, თუ სადაზღვევო პრემიები გადახდილია ფედერალური საგადასახადო სამსახურში

სადაზღვევო პრემიების შემთხვევაში, თანხების აღდგენის პროცედურა იგივეა, რაც ზემოთ აღწერილი გადასახადებისთვის. ხოლო ფედერალურ საგადასახადო სამსახურში შენატანების განაცხადის ფორმა იგივეა (დანართი No9 რუსეთის ფედერალური საგადასახადო სამსახურის 2017 წლის 14 თებერვლის No. ММВ-7-8/182@ ბრძანებით).

ფონდებში შენატანების კომპენსაციისთვის იხილეთ რუსეთის ფედერაციის სოციალური დაზღვევის ფედერალური ფონდის ბრძანება 02/17/15 No49 (ფორმა 22 - რუსეთის ფედერაციის FSS) და რუსეთის საპენსიო ფონდის საბჭოს დადგენილება. 2015 წლის 22 დეკემბრის ფედერაცია No511p (ფორმა 22-PFR). ამავდროულად, სოციალური დაზღვევის ფონდში დაზიანებების შესატანად, აიღეთ განაცხადის ფორმა რუსეთის ფედერაციის სოციალური დაზღვევის ფონდის 2016 წლის 17 ნოემბრის No457 ბრძანებიდან (დანართი No2). და აქ შეგიძლიათ მხოლოდ თანხების დათვლა ფონდში.

იურიდიულმა და ფიზიკურმა პირებმა გადასახადებისა და მოსაკრებლების გადახდისას უნდა მიუთითონ გარკვეული ბიუჯეტის კლასიფიკაციის კოდები. არასწორად შეყვანის შემთხვევაში, შენატანები ჩაირიცხება არასწორ ანგარიშზე. შესაბამისად, საგადასახადო აგენტს ექნება დავალიანება. და შედეგად, ფედერალური საგადასახადო სამსახური გამოთვლის ჯარიმას დაგვიანების ყოველი დღისთვის.

თუ გადასახადის გადამხდელმა ზედმეტად გადაიხადა გადასახადი ან შენატანი, მას შეუძლია განკარგოს ეს გადასახადი სხვადასხვა გზით. ხელოვნების მიხედვით. რუსეთის ფედერაციის საგადასახადო კოდექსის 78, თანხები შეიძლება გადაირიცხოს დავალიანების ანგარიშზე, ბიუჯეტში შენატანებში და გარე საბიუჯეტო სახსრებში, ჯარიმებისა და ჯარიმების გადახდაზე.

წერილი საგადასახადო სამსახურს ერთი KBK-დან მეორეზე თანხების გადაცემის შესახებ

განაცხადი იწერება ნებისმიერი ფორმით ან სპეციალური ფორმის გამოყენებით, რომელიც დამტკიცდა 2017 წლის მარტში. მისი ნახვა შეგიძლიათ რუსეთის ფედერაციის საგადასახადო კოდექსის დანართში. დოკუმენტი შედგენილია ორ ეგზემპლარად. ერთ-ერთი მათგანი ფედერალური საგადასახადო სამსახურის ინსპექტორს გადაეცემა. განაცხადის მიღებაზე აღნიშვნისა და თარიღის მითითების შემდეგ გადასახადის გადამხდელი ინახავს მეორე ეგზემპლარს.

როგორ მივწეროთ წერილი ფედერალურ საგადასახადო სამსახურს ერთი KBK-დან მეორეზე ოფსეტურის შესახებ

ფორმაში თითოეული ველი განკუთვნილია კონკრეტული ინფორმაციის მითითებისთვის. დოკუმენტის დასაწყისში თქვენ უნდა დაწეროთ შემდეგი:

- საგადასახადო ორგანოს ნომერი და დასახელება, რომელზეც წარდგენილია განცხადება;

- TIN, OGRN, განმცხადებლის იურიდიული მისამართი;

- რუსეთის ფედერაციის საგადასახადო კოდექსის მუხლის ნომერი, რომლის მიხედვითაც უნდა განხორციელდეს თანხების გადარიცხვა.

ზედმეტად გადახდილი შენატანებისა და გადასახადების დასაბრუნებლად ან დასაბრუნებლად გამოიყენეთ რუსეთის ფედერაციის საგადასახადო კოდექსის 78-ე მუხლი. ზედმეტად შეგროვებული თანხების დასაბრუნებლად - მუხ. რუსეთის ფედერაციის საგადასახადო კოდექსის 78, სახელმწიფო მოვალეობის დაბრუნების ან კომპენსაციისთვის - მუხ. რუსეთის ფედერაციის საგადასახადო კოდექსის 333.40, დღგ-ის ანაზღაურებისთვის - მუხ. რუსეთის ფედერაციის საგადასახადო კოდექსის 176, აქციზის გადასახადის ზედმეტად დაბრუნებისთვის - ხელოვნება. 203 რუსეთის ფედერაციის საგადასახადო კოდექსი.

შემდეგი, მიუთითეთ გადასახადის ტიპი, რომლისთვისაც მოხდა ზედმეტი ან არასწორი გადახდა. შემდეგ – გადახდის დავალებაში გადარიცხვისას მითითებული BCC. ამის შემდეგ შეიტანება გადახდის თანხა. მთავარ ველში მიუთითეთ გადახდის ახალი მიზანი სწორი ბიუჯეტის კლასიფიკაციის კოდით. თუ დავალება არ საჭიროებს რედაქტირებას, ძირითად ნაწილში ითხოვენ თანხის გადარიცხვას კონკრეტულ BCC-ზე.

თქვენ უნდა მიუთითოთ რა პერიოდის განმავლობაში მოხდა ზედმეტად გადახდა. ფორმა იძლევა სპეციალურ ველს ამისათვის. იგი შედგება 8 სიმბოლოსგან. პირველი ორი მიუთითებს რა დროზე გადაირიცხა თანხა ზედმეტად:

- MS – თვე;

- კვ – მეოთხედი;

- PL – ნახევარი წელი;

- GD – წელი.

მესამე და მეოთხე სიმბოლოები განკუთვნილია საანგარიშო პერიოდის აღსანიშნავად. ის შეიცავს მნიშვნელობას "01"-დან "12"-მდე. თუ ეს წლიური პერიოდია, შეიყვანეთ „00“. საკომისიოს ყოველკვარტალურად გადახდის შემთხვევაში, მიუთითეთ კვარტლების ღირებულება „01“–დან „04–მდე“, თუ ნახევარი წლისთვის – „01“ და „02“. განცხადებას ხელს აწერს საწარმოს ხელმძღვანელი.

წერილის ნიმუში ფედერალურ საგადასახადო სამსახურში ერთი KBK-დან მეორეზე გადაცემის შესახებ

თქვენი განაცხადის წარდგენის რამდენიმე გზა არსებობს. პირველ რიგში, გააკეთეთ ეს დოკუმენტი მაკონტროლებელი საგადასახადო ორგანოს ინსპექტორისთვის. მეორეც, გაგზავნეთ ფოსტით მოთხოვნილი დაბრუნების ქვითრით ან რეგისტრირებული ფოსტით. მესამე, წარუდგინეთ განცხადება წარმომადგენელთან ერთად, რომელსაც ექნება უფლებამოსილება წარმოადგინოს ინტერესები შესაბამის სამთავრობო ორგანოებში. თუ კომპანიას აქვს ციფრული ხელმოწერა რეგისტრირებული ფედერალურ საგადასახადო სამსახურში, შეგიძლიათ გაგზავნოთ დოკუმენტი ელექტრონული კომუნიკაციის საშუალებით.

განცხადება განიხილება მისი მიღებიდან 10 დღის ვადაში. პერიოდი შეიძლება გაგრძელდეს, თუ საჭიროა გადასახადების შეჯერება. ამის შემდეგ საგადასახადო ინსპექცია იღებს გადაწყვეტილებას თანხების ერთი საბიუჯეტო კლასიფიკაციის კოდიდან მეორეში გადარიცხვის შესახებ.